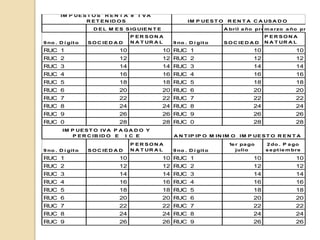

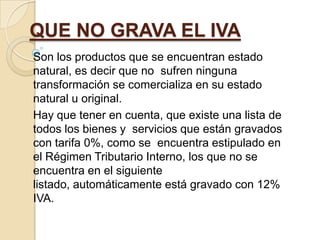

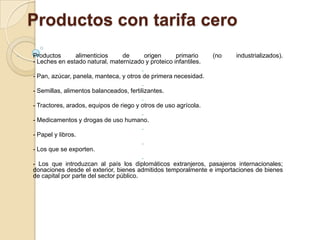

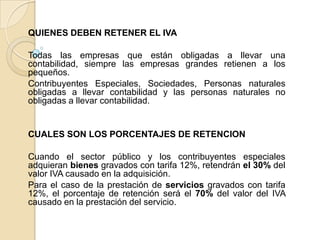

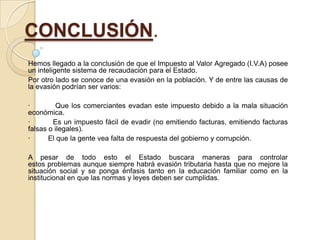

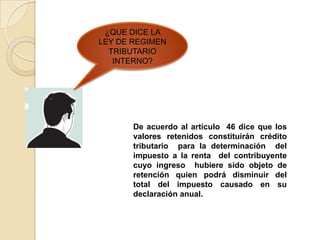

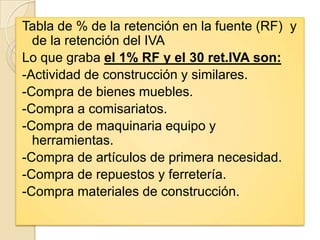

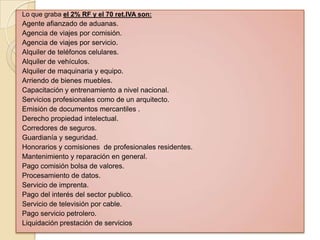

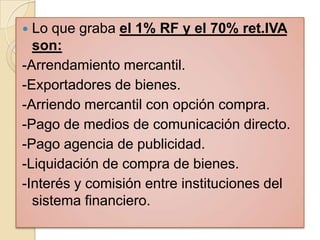

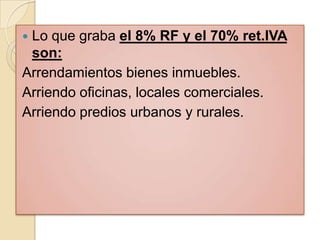

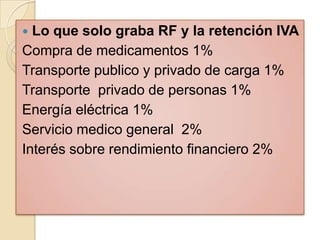

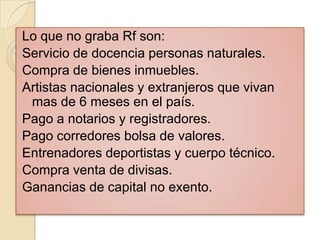

El documento describe varios aspectos relacionados con la contabilidad y declaración de impuestos en Ecuador. Explica que la contabilidad debe llevarse en español y dólares estadounidenses, y los registros deben conservarse al menos 6 años. Además, las empresas deben declarar periódicamente los impuestos causados, retenidos o percibidos usando formularios del SRI. Finalmente, detalla algunos detalles sobre el IVA como qué productos y servicios grava.