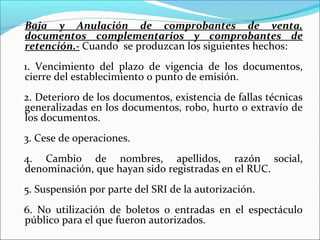

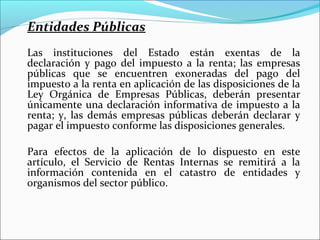

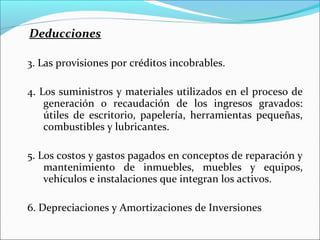

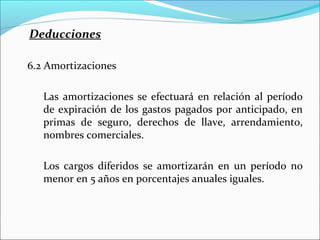

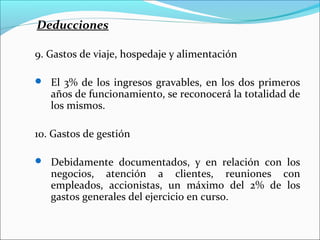

El documento resume la estructura y propósito del Registro Único de Contribuyentes (RUC) en Ecuador. El RUC es el número de identificación de todos los sujetos obligados a pagar impuestos y constituye el punto de partida para el control tributario. Se explican los requisitos para la inscripción de personas naturales y sociedades, así como la estructura del número de RUC según el tipo de contribuyente. También se describen los distintos estados en los que puede encontrarse un RUC y la obligación de actualizar la información ante cualquier cambio

![4 Evidencia Guia 2[1]](https://cdn.slidesharecdn.com/ss_thumbnails/4evidenciaguia21-091029070321-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)