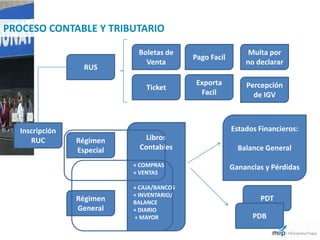

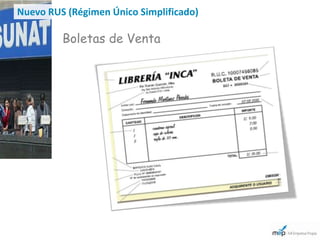

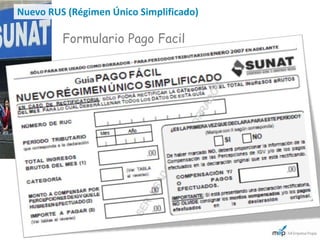

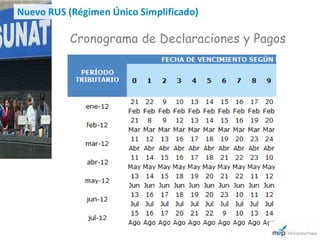

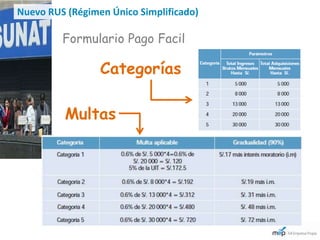

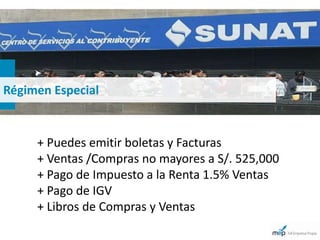

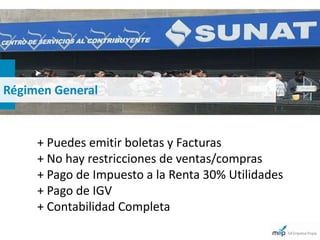

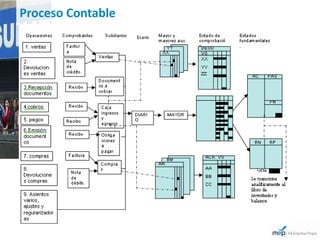

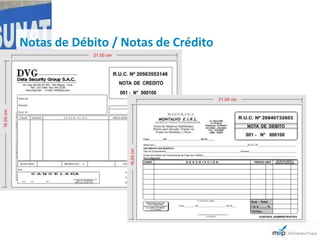

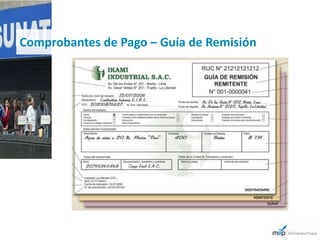

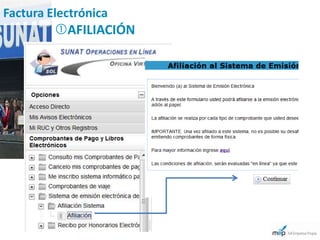

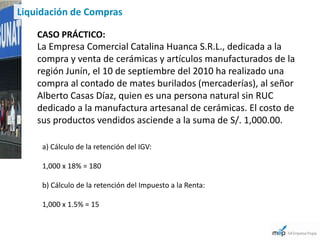

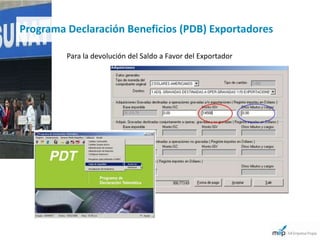

El documento proporciona información sobre el proceso contable y tributario en Perú, incluyendo la inscripción en el RUC, tipos de regímenes fiscales como el régimen único simplificado y el régimen general, y las obligaciones de los contribuyentes. Se detalla también el uso de comprobantes de pago, facturación electrónica y la importancia de cumplir con las declaraciones y pagos de impuestos. Además, menciona las sanciones por no declarar correctamente y el sistema de retenciones y detracciones del IGV.