Descargar como PDF, PPTX

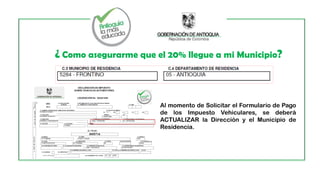

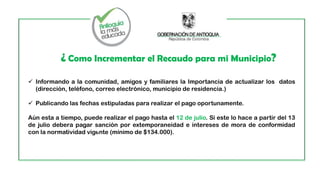

El documento explica cómo se distribuye el recaudo del impuesto vehicular entre los departamentos y municipios según la ley 488 de 1998. El 80% del recaudo total va al departamento y el 20% restante se distribuye entre los municipios según la dirección informada en la declaración. Por lo tanto, es importante actualizar los datos de dirección y municipio de residencia al pagar el impuesto para asegurar que el 20% vaya al municipio correspondiente.