Descargado 82 veces

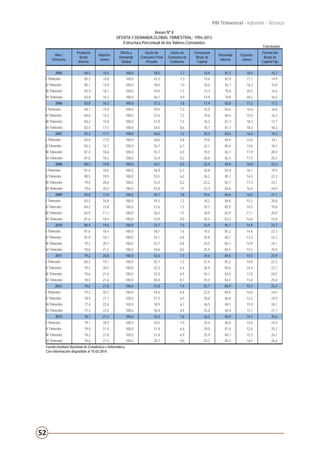

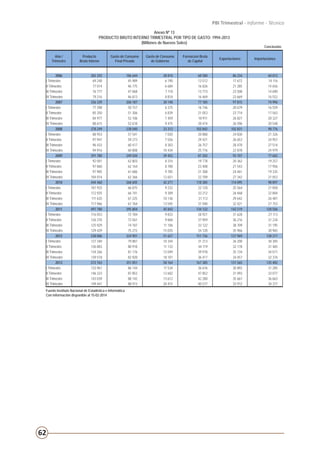

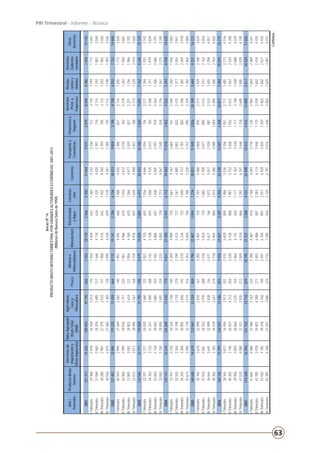

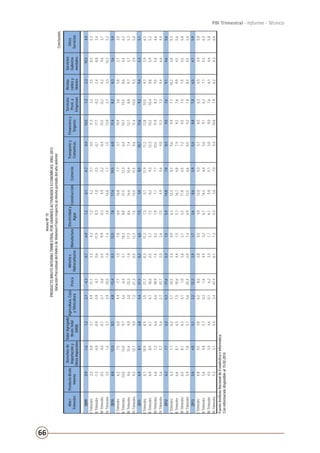

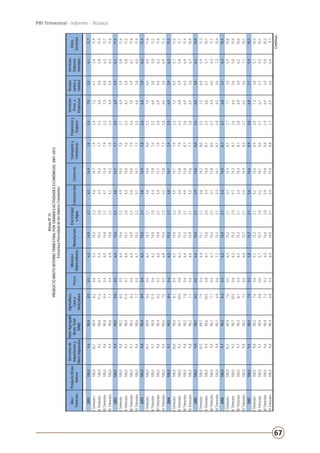

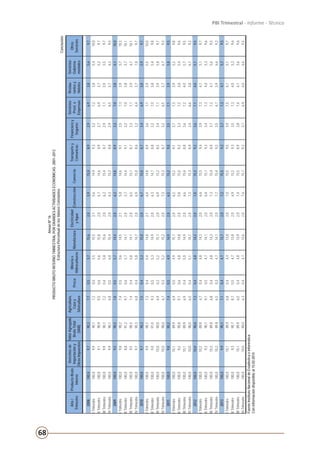

1) El PBI de Perú creció 5,2% en el cuarto trimestre de 2013 impulsado por el dinamismo de la demanda interna, especialmente el consumo privado que aumentó 4,2%. 2) Durante 2013, el PBI creció 5% debido al fuerte desempeño de la demanda interna que aumentó 5,5%, impulsada por el consumo privado, público y la inversión. 3) Las principales actividades que impulsaron el crecimiento en 2013 fueron la pesca con 12,2%, la construcción con 8,6