Descargar como PDF, PPTX

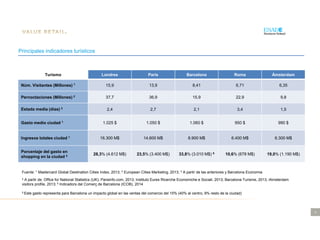

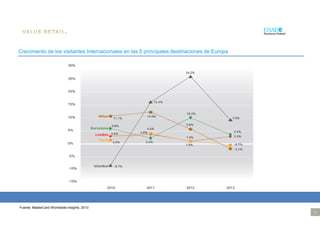

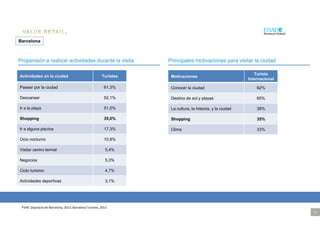

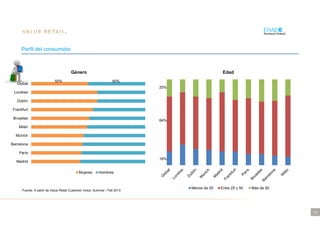

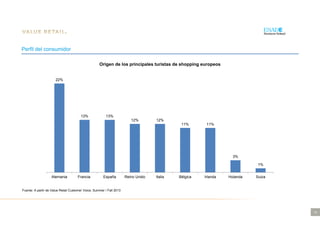

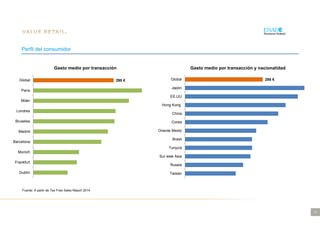

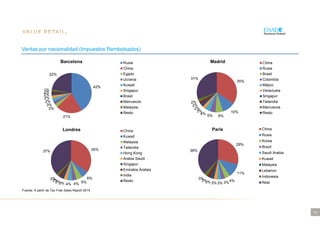

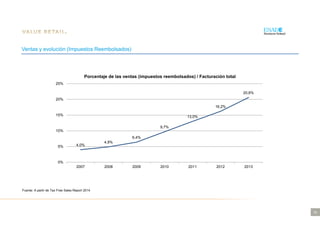

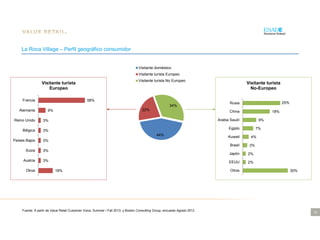

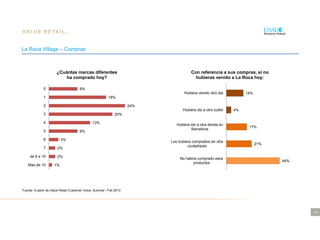

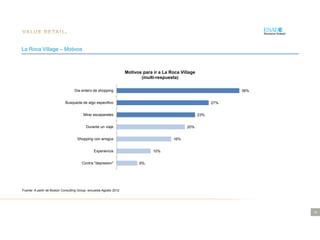

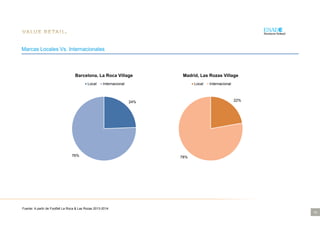

Este documento analiza el turismo de compras en Europa, centrándose en los centros comerciales de outlet Value Retail. Presenta datos sobre el perfil de los compradores, incluyendo su edad, género, país de origen, gasto medio y actividades preferidas en cinco ciudades europeas. También examina el crecimiento de las ventas en estos centros comerciales en comparación con las ciudades anfitrionas y destaca los casos de éxito de "La Roca Village" en Barcelona y "Las Rozas Village" en Madrid.