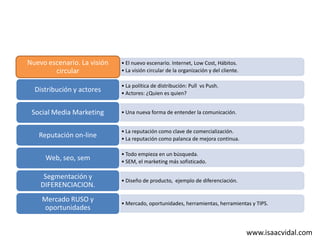

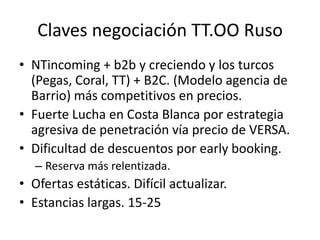

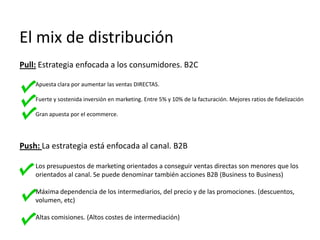

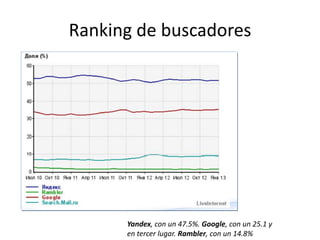

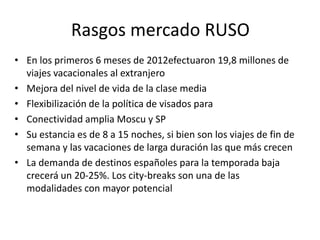

![Agencias de viaje on-line

•

• Modelo de negocio Pull

Marketing + tecnología +

anticipación

• La comisión media es de 15%

pudiendo llegar a 33%

•

•

Escaso poder de negociación de los

hoteles independientes.

Búsqueda del nuevos segmentos y del

“billboard effect”. *Expedia, 3meses,

+20% canales directos]

Se complica al ampliar el número de

contratos con portales independientes

para acceder a otros segmentos.

Localización Premium

65% venta directa

Costes de distribución

PUSH

Curso MOOC Dirección Hotelera- UCAM 2013

PULL

Grado de diferenciación](https://image.slidesharecdn.com/cursodircomercialrusiavsanetizada-131021060625-phpapp02/85/Mercado-RUSO-y-productos-de-NICHO-marketing-turistico-360-Transformacion-por-accion-Mercado-RUSO-y-productos-de-NICHO-41-320.jpg)

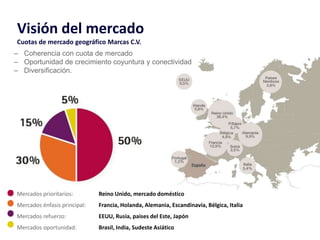

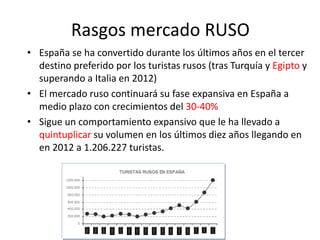

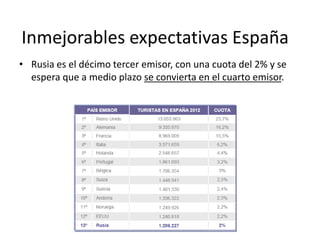

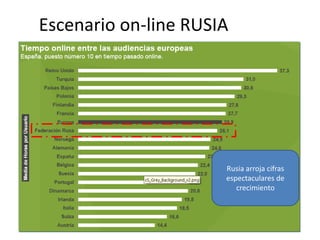

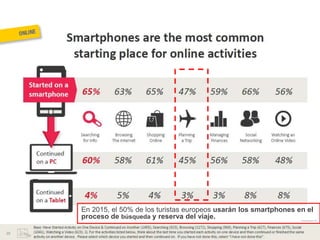

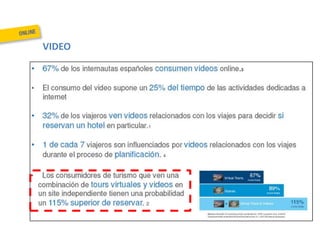

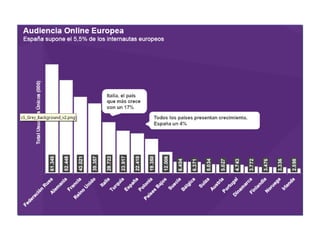

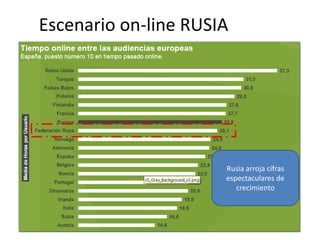

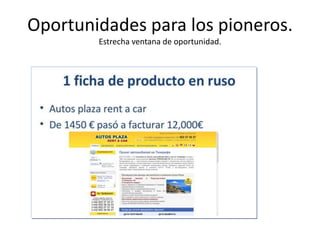

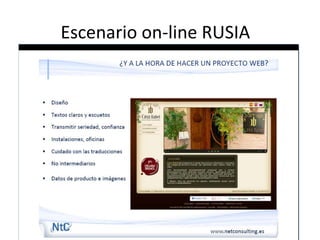

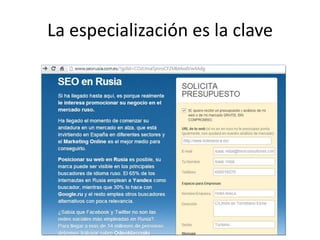

El documento explora el marketing turístico del siglo XXI, enfocándose en el mercado ruso y sus oportunidades, como el crecimiento del turismo y la importancia de la reputación online. Se analiza la transformación en la distribución turística, destacando estrategias pull y push, y el impacto de internet y redes sociales en la comunicación y comercialización. Además, se abordan aspectos como la segmentación del mercado, el uso de SEM y SEO, y la evolución del perfil del turista ruso en relación a alojamiento y transporte.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)