Descargar para leer sin conexión

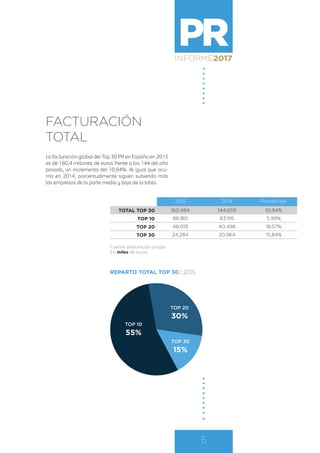

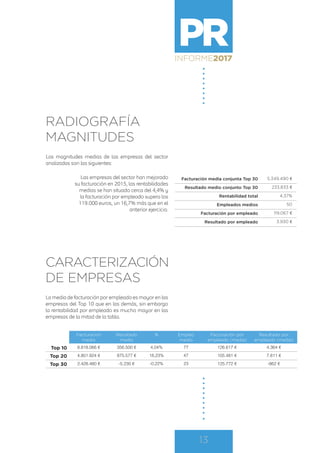

El informe de 2017 sobre el sector de comunicación y relaciones públicas en España muestra una recuperación de la facturación, alcanzando los 479 millones de euros, mientras que en Portugal el sector sigue en declive. A pesar de que las principales empresas españolas han visto un crecimiento en comparación con el año anterior, el mercado portugués ha disminuido en facturación y empleo. El documento también detalla las cifras de facturación y empleo en las principales firmas de ambos países, así como un análisis comparativo entre años.