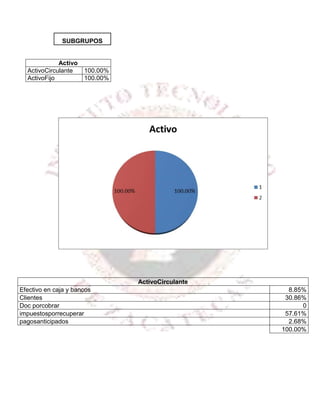

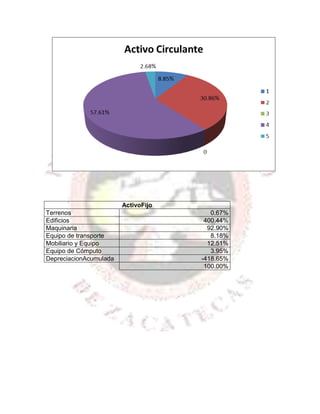

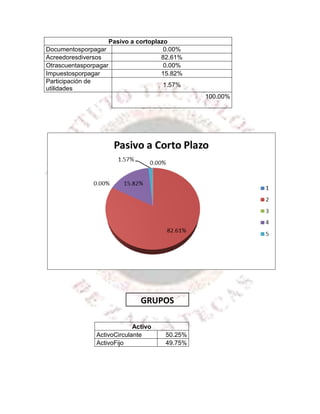

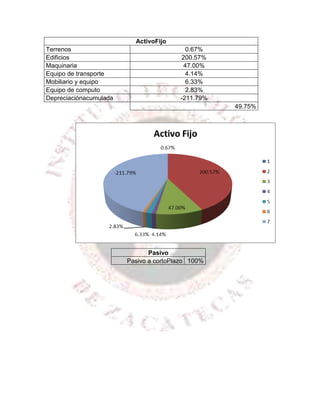

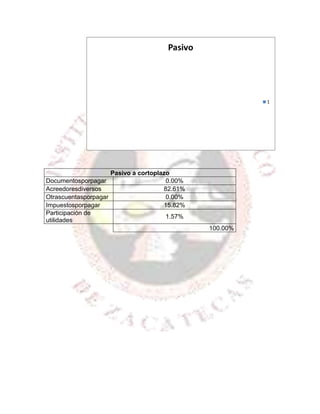

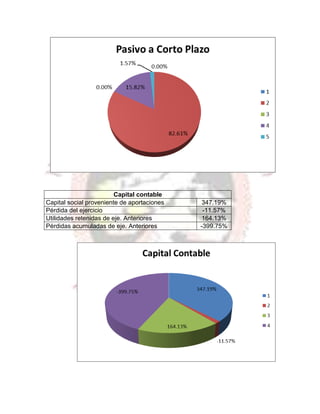

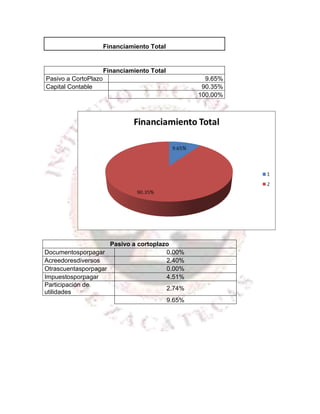

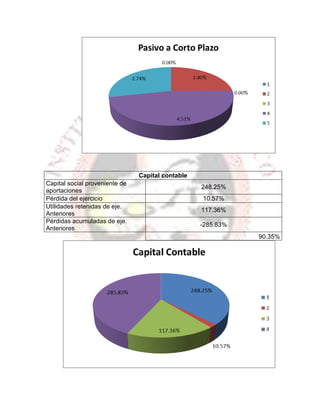

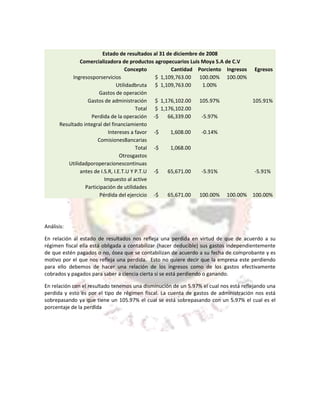

El documento presenta un análisis del estado financiero y estado de resultados de la empresa Comercializadora de Productos Agropecuarios Luis Moya S.A de C.V al 31 de diciembre de 2008. El activo total es de $793,556, con el activo circulante representando el 50.25% y el activo fijo el 49.75%. El pasivo a corto plazo es del 9.65% y el capital contable el 90.35%. Los ingresos fueron de $1,109,763 pero hubo pérdidas de $66,339 debido a gastos