Descargado 12.005 veces

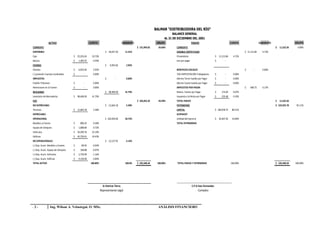

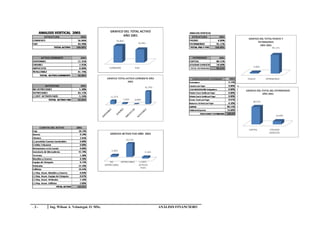

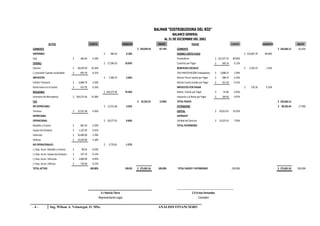

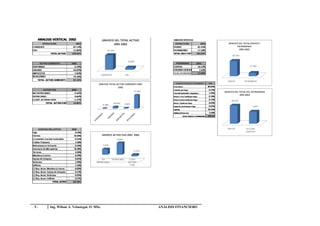

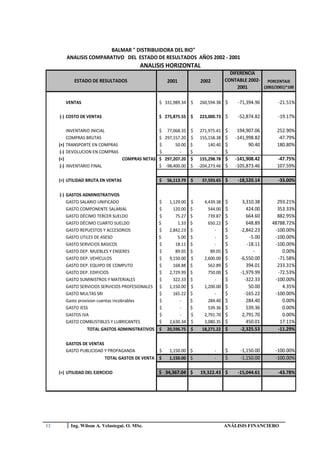

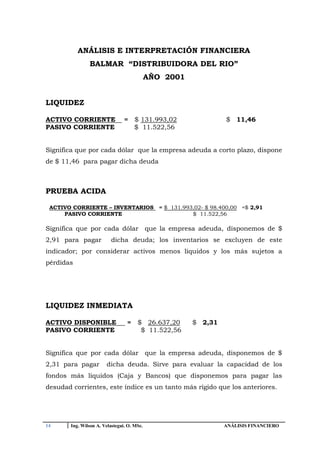

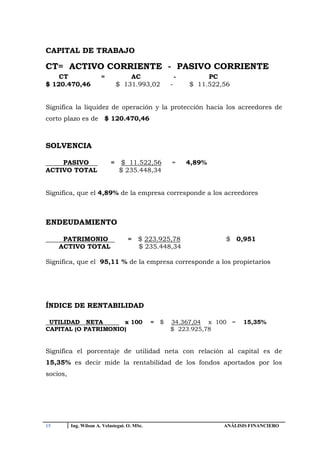

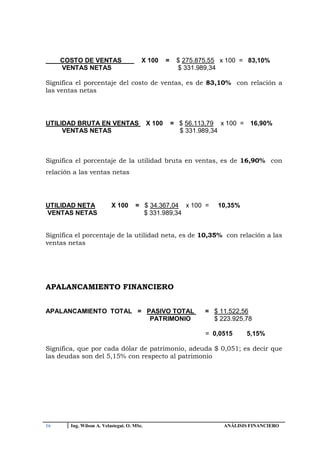

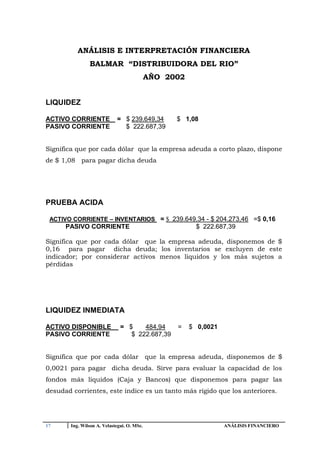

Este documento presenta los balances generales de la empresa distribuidora Balmar al 31 de diciembre de 2001 y 2002. En 2001, los activos totales fueron de $235,448, de los cuales $131,993 eran activos corrientes y $103,455 eran activos fijos. En el balance de 2002, los activos totales aumentaron a $275,001, con $239,649 en activos corrientes y $35,352 en activos fijos. Ambos años mostraron más del 80% de los pasivos en pasivos corrientes, mientras que el patrimonio