Descargado 62 veces

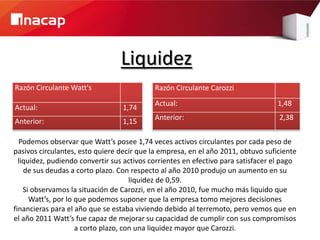

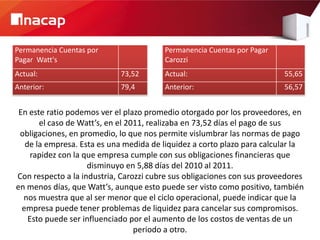

Watt's S.A. es un conglomerado de empresas de alimentos y bebidas presente a nivel nacional e internacional. La compañía se formó a través de fusiones y adquisiciones de empresas como CALO, Loncoleche y Watt's Alimentos. Su visión es ser la mayor empresa de alimentos en Chile. Los análisis financieros muestran que Watt's mejoró su liquidez entre 2010-2011, aunque su ciclo operacional aumentó debido a mayores inventarios y costos de venta.