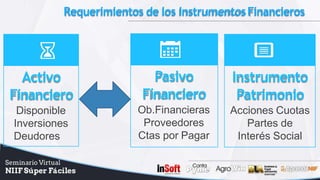

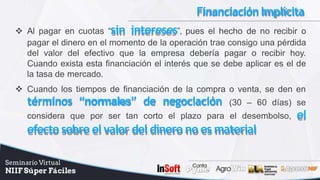

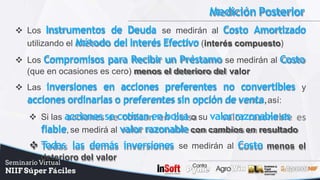

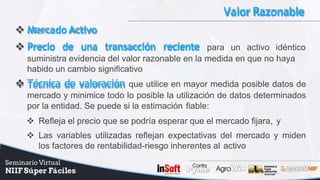

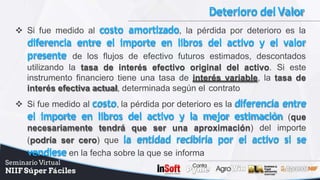

Este documento presenta un temario sobre instrumentos financieros bajo NIIF. Cubre definiciones de instrumentos financieros, tipos de instrumentos, requisitos, ejemplos, activos y pasivos no financieros, elección de política contable, medición inicial y posterior, y deterioro del valor. El objetivo es proporcionar una introducción a la contabilización e información financiera de los instrumentos financieros bajo las Normas Internacionales de Información Financiera.

![Analisis de nif_y_las_diferencias_de_estas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/analisisdenifylasdiferenciasdeestas1-110816163843-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)