Descargado 107 veces

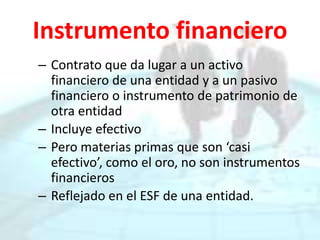

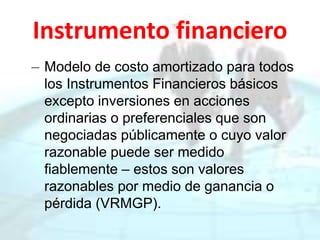

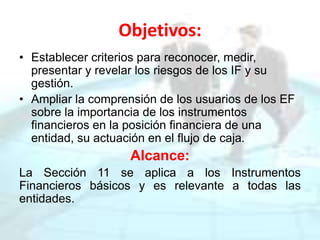

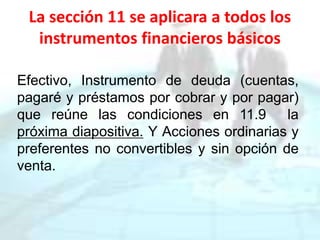

Este documento resume las normas de la Sección 11 de las NIIF para PYMES sobre instrumentos financieros básicos. Explica que un instrumento financiero es un contrato que genera un activo o pasivo financiero. La Sección 11 se aplica a instrumentos como efectivo, deudas y acciones no convertibles, los cuales deben medirse al costo amortizado o al valor razonable. También establece criterios para el reconocimiento, medición, presentación y revelación de riesgos e información sobre instrumentos financieros.

![Analisis de nif_y_las_diferencias_de_estas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/analisisdenifylasdiferenciasdeestas1-110816163843-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)