Descargado 86 veces

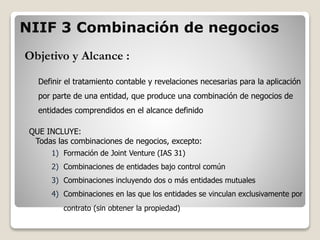

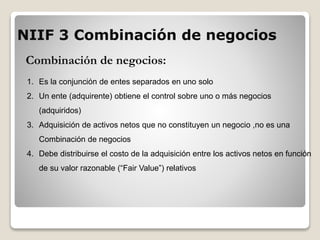

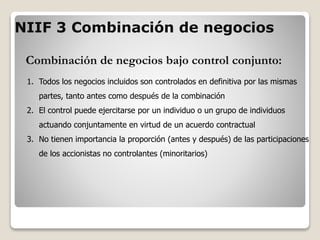

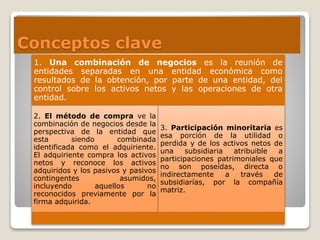

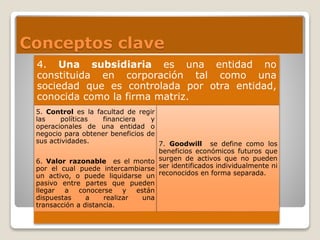

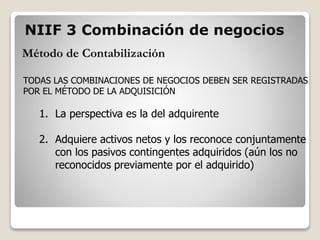

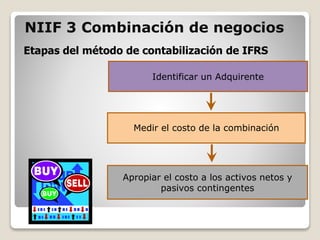

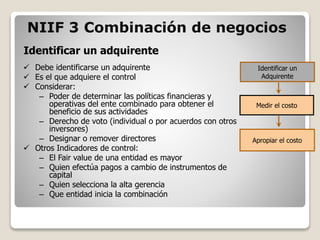

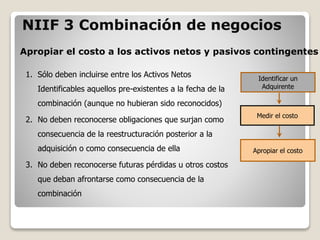

Este documento presenta la Norma Internacional de Información Financiera 3 sobre combinaciones de negocios. Define el tratamiento contable y las revelaciones necesarias para aplicar esta norma. Explica conceptos claves como adquirente, control, valor razonable y goodwill. Además, detalla las etapas del método de contabilización requerido por la norma, que incluye identificar un adquirente, medir el costo de la combinación y apropiar el costo a los activos netos y pasivos contingentes.