Este documento presenta el módulo autoformativo número 19 sobre introducción a la gestión financiera. El módulo consta de tres unidades: interés simple y compuesto, anualidades, y amortización, fondos e inversiones. Cada unidad contiene objetivos de aprendizaje, esquema de contenidos, orientaciones para el estudio y actividades de aprendizaje. El módulo busca que los estudiantes aprendan conceptos y métodos matemáticos financieros para evaluar inversiones y tomar decisiones empresariales.

![Módulo autoformativo: “Introducción a la Gestión Financiera”

41

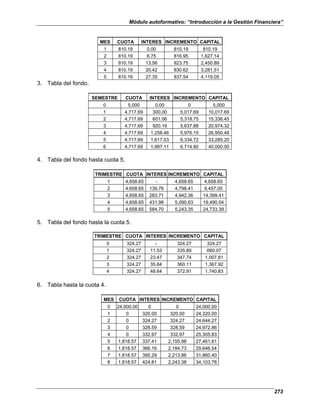

8)

Fórmula

(

B

B

-

A

anterior

Valor

anterior

Valor

-

actual

Valor

v

i =

=

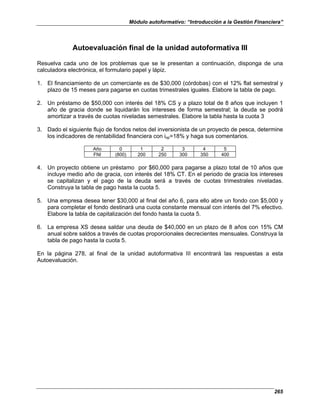

38.241%

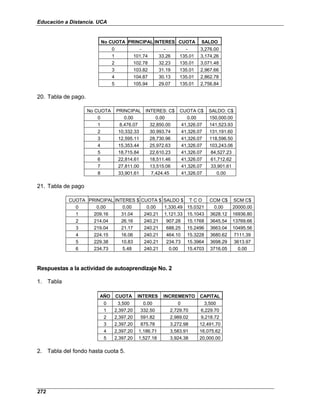

v

i

sea

o

0.382415,

9.44

3.61

9.44

9.44

-

13.05

v

i =

=

=

=

De esta manera el porcentaje de devaluación oficial o de variación del córdoba respecto al

dólar el período de junio 1997 a diciembre del 2000 fue de 38.2415%.

En el mercado financiero (venta de dólares de los bancos) la devaluación promedio en el

mismo período fue la siguiente: B=C$9.46, A=C$13.25

0.0634%

4

v

i

sea

o

0.400634,

9.46

3.79

9.46

9.46

-

13.25

v

i =

=

=

=

Con la fórmula 8 podemos calcular la devaluación de forma diaria, mensual, trimestral,

semestral o entre dos fechas de interés para nuestros análisis; solamente debemos conocer

el valor representativo anterior y actual del tipo de cambio.

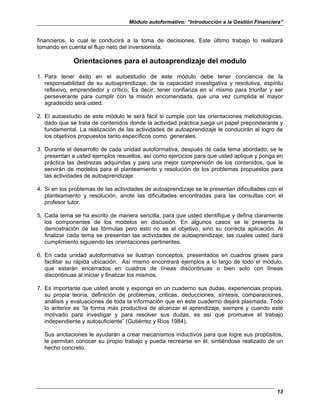

3. Valor futuro de una suma de dinero

El valor futuro F de una suma de dinero a interés simple, es la cantidad acumulada al final de

cierto período de tiempo que incluye principal más los intereses. Este valor F se calcula en

cualquier fecha antes o en la fecha de vencimiento. Observe el gráfico 10.

F

0 n

Gráfico 10

P

Si el tiempo n es medido en años, meses o días el valor presente (principal) de una cantidad de

dinero es denominado P, su valor después de cierto período de tiempo y a una tasa de interés i

está dado por:

( )

[ ] 9)

(Fórmula

n

i

1

P

n

i

P

P

F +

=

+

=

Lo anterior indica que el valor presente P más los intereses I que devenga en un periodo

determinado se llama valor futuro F.

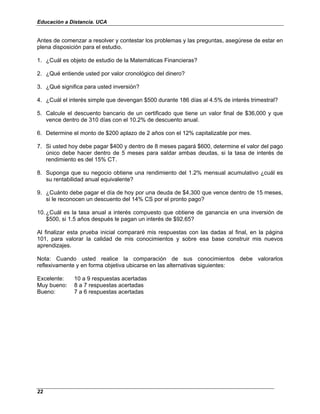

Ejemplo 9:

El Sr. Santos, deposita en un banco $130,000 en certificados de depósito a término (CDT) a un

interés del 15% y 6 meses de plazo.

Determinar:

a. Los intereses acumulados

b. El valor futuro de los certificados. Observemos el gráfico 11.

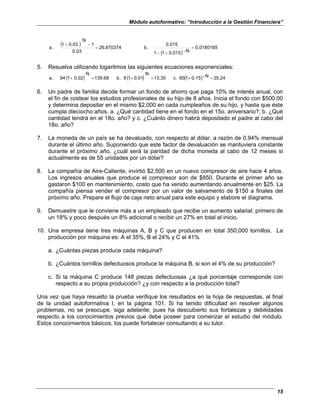

Datos: P=$130,000, n=6 meses, i=15%, I=?, F=?](https://image.slidesharecdn.com/introduccionalagestionfinanciera-230621215319-598811bc/85/INTRODUCCION-A-LA-GESTION-FINANCIERA-pdf-41-320.jpg)

![Educación a Distancia. UCA

42

Solución: ( ) 9,750.00

12

6

0.15

130,000

n

i

P

I =

=

=

139,750.00

12

6

0.15

1

130,000

F =

+

=

F = ?

0 6 Meses

Gráfico 11

P=130,000

Ejemplo 10:

Determinemos el valor final que una persona debe pagar para saldar una deuda de $12,500 a

plazo de 80 días a un interés del 21%

Datos: P=12,500, n=80/360 año, i=21%

Solución: Aplicando la fórmula 9 tenemos; 13,083.33

360

80

0.21

1

12,500

F =

+

=

4. Valor presente de una suma de dinero

El valor presente o principal P de una suma de dinero a interés simple, es la cantidad al inicio

de cierto período de tiempo, no contiene intereses. Este valor P lo podemos calcular en

cualquier fecha después o en la fecha de inicio de la operación financiera. Veamos el gráfico

12.

De acuerdo a la fórmula 9, donde F=P[1+i(n)], despejando P obtenemos el valor presente el

cual está dado por:

( )

[ ]

10)

(Fórmula

n

i

1

F

P

+

=

F

0 n

Gráfico 12

P](https://image.slidesharecdn.com/introduccionalagestionfinanciera-230621215319-598811bc/85/INTRODUCCION-A-LA-GESTION-FINANCIERA-pdf-42-320.jpg)

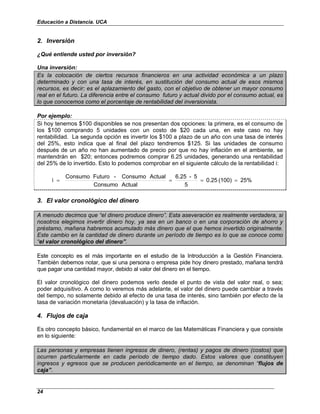

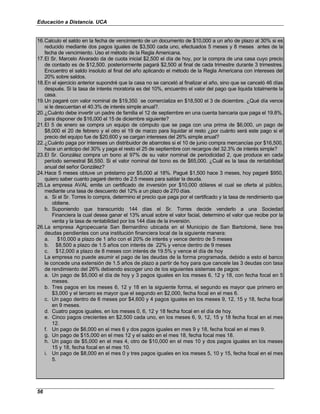

![Módulo autoformativo: “Introducción a la Gestión Financiera”

45

F =10,000

270 días

Gráfico 14

P=9,062.50

Ejemplo 14:

El Banco Sur le descuenta una letra de cambio a una firma de Contadores Pública; el valor

nominal es de $50,000 a plazo de 140 días, con tasa de descuento de 17%. Determinemos:

1) El valor del descuento

2) El valor que recibe la firma de contadores

3) La rentabilidad del banco.

Datos: F=$50,000, d=17%, n=150 días, 1) D=?, 2) P=?, 3) r=?

Solución:

1) Nuevamente, por la fórmula 11 calculamos el descuento,

( ) 3,541.67

360

150

0.17

50,000

n

d

F

D =

=

=

2) El valor de la inversión en este caso es; 46,458.33

3,541.67

50,000

D

F

P =

−

=

−

=

3) La tasa de rentabilidad del banco;

anual

ad

rentabilid

18.2960%

150

360

46,458.33

3,541.67

DV

360

INV

G

r =

=

=

b. Descuento racional

El descuento simple racional es de mucho menor uso que el bancario, posiblemente porque

la cantidad que se descuenta es menor. Se considera que el interés que se gana con el

descuento racional se paga al vencimiento. Debido a esto, el descuento simple se define

como la diferencia entre el valor futuro F de una cantidad Presente P, es decir; D = F – P.

Donde el valor P a diferencia del descuento bancario se calcula mediante la fórmula 10

reemplazando la tasa de interés i por la tasa de descuento d. El cálculo de descuento simple

racional lo realizamos en el ejemplo 12, el cual lo sintetizamos en la fórmula 12

( )

[ ]

)

2

1

(Fórmula

n

d

1

F

F

P

F

D

+

−

=

−

=

Ejemplo 15:

Resolvamos nuevamente el problema del ejemplo 13 utilizando el descuento simple racional.

Datos: F=$10,000, d=12.50%, n=270 días, 1) D=?, 2) P=?, 3) r=?

Solución: En este caso primero calculamos, el valor presente P mediante la fórmula 10, o

sea:](https://image.slidesharecdn.com/introduccionalagestionfinanciera-230621215319-598811bc/85/INTRODUCCION-A-LA-GESTION-FINANCIERA-pdf-45-320.jpg)

![Educación a Distancia. UCA

54

3. Cuando el número del día del mes inicial es mayor que el del día del mes terminal, hallamos

el número de la tabla que corresponde al número de días comprendidos entre las mismas

fechas de los dos meses, como en el caso (1), y retémosle la diferencia entre el número del

día del mes inicial y el mes terminal.

Ejemplo:

Hallemos el número de días desde: El 20 de noviembre al 10 de abril =151–10=141 días.

Sintetizando tenemos lo siguiente:

Regla Americana: El interés se acumula sobre el saldo pagado o insoluto de la deuda cadavez quese efectúa un pago parcial.

Saldo inicial de la deuda + Interés devengado a lafecha de pago = Monto de la deuda a la fecha de pago - Valor del pago parcial =

Saldo insoluto

Pagos parciales

Regla comercial: El interés se calculasobre la deuda original y sobrecada pago parcial a la fecha de vencimiento.

Cantidad al inicio de cierto periodo de tiempo, no contiene intereses.

Valor presente de

una suma de dinero

D=F–P; I=F–P; D=I D=Fdn

Descuento bancario: Cobra intereses por anticipado, sobre el valor final del documento (pagaré, letra decambio, certificado, etc.)

Descuentos

Descuento racional: Diferencia entre el valor futuro F de una cantidad presente P

Ajuste de interés corriente: Aplicado al último saldo de la deuda en el

período retrasado.

Tasa de Variación monetaria (devaluación): Hace cambiar el valor de

una moneda respecto a otra que sirve de patrón.

Tasa de interés por mora: Porcentaje de recargo por incumplir el pago

en la fecha establecida.

Tasa de rentabilidad a interés simple: Porcentaje de utilidad obtenido o

que se espera obtener de una determinada inversión.

Tasa de interés pasiva: Pagada por bancos e instituciones financieras

a los ahorrantes al captar dinero.

Igualdad de valores, que se ubican en una fecha escogida para la equivalencia. La ecuación de valor permite calcular pagos

equivalentes, en las reestructuraciones de deudas vencidas o por vencer; donde el proceso de pago se ha visto o se verá

interrumpido por incidencia de variables externas al proceso de repago de la deuda.

Ecuaciones de

Valor

Cantidad acumulada al final de cierto período de tiempo. Incluye principal más intereses.

Valor futuro de una

suma de dinero

Diferentes sumas de dinero, equivalentes si tienen el mismo valor económico en el tiempo, utilizando conjuntamente una tasa de

interés.

Equivalencias

Financieras

Tasa de interés activa: Cobrada por banco e instituciones financieras al

otorgar prestamos a personas naturales y jurídicas para financiar

actividades económicas.

Razón del rédito devengado respecto al capital inicial

invertido.

Tasa de Interés

I: Interés acumulado o devengado

P: Principal

n: Número de días exactos

Calculado sobre la base de 365 días.

Interés Simple

Exacto

n: Número de días efectivos

Calculado sobre la base del año comercial de 360 días

y cada mes de 30 días. También conocido como Interés

Bancario

Interés Simple

Comercial

I: Interés acumulado o devengado P: Principal

i: Tasa de interés del periodo N: Plazo o número de periodos

Cálculo financierocon el que el capital invertido no sufre

variaciones en el tiempo que dura la transacción. La

tasa de interés se aplica únicamente al principal inicial

en base al tiempo estipulado.

Interés Simple

Formula

Conceptosrelacionados

Concepto

Pin

I =

360

n

=

5

36

n

Pi

I

=

INV

G

r

( )( )

m

t

m

i

cv

P

mo

I =

( )( )

m

t

c

i

a

S

ca

I =

anterior

Valor

anterior

Valor

-

actual

Valor

v

i =

( )

[ ]

n

i

1

P

n

i

P

P

F +

=

+

=

( )

[ ]

n

i

1

F

P

+

=

( )

[ ]

n

d

1

F

F

P

F

D

+

−

=

−

=

k

I

k

A

k

C +

=

k

I

k

C

k

A −

=

Regla Americana: El interés se acumula sobre el saldo pagado o insoluto de la deuda cadavez quese efectúa un pago parcial.

Saldo inicial de la deuda + Interés devengado a lafecha de pago = Monto de la deuda a la fecha de pago - Valor del pago parcial =

Saldo insoluto

Pagos parciales

Regla comercial: El interés se calculasobre la deuda original y sobrecada pago parcial a la fecha de vencimiento.

Cantidad al inicio de cierto periodo de tiempo, no contiene intereses.

Valor presente de

una suma de dinero

D=F–P; I=F–P; D=I D=Fdn

Descuento bancario: Cobra intereses por anticipado, sobre el valor final del documento (pagaré, letra decambio, certificado, etc.)

Descuentos

Descuento racional: Diferencia entre el valor futuro F de una cantidad presente P

Ajuste de interés corriente: Aplicado al último saldo de la deuda en el

período retrasado.

Tasa de Variación monetaria (devaluación): Hace cambiar el valor de

una moneda respecto a otra que sirve de patrón.

Tasa de interés por mora: Porcentaje de recargo por incumplir el pago

en la fecha establecida.

Tasa de rentabilidad a interés simple: Porcentaje de utilidad obtenido o

que se espera obtener de una determinada inversión.

Tasa de interés pasiva: Pagada por bancos e instituciones financieras

a los ahorrantes al captar dinero.

Igualdad de valores, que se ubican en una fecha escogida para la equivalencia. La ecuación de valor permite calcular pagos

equivalentes, en las reestructuraciones de deudas vencidas o por vencer; donde el proceso de pago se ha visto o se verá

interrumpido por incidencia de variables externas al proceso de repago de la deuda.

Ecuaciones de

Valor

Cantidad acumulada al final de cierto período de tiempo. Incluye principal más intereses.

Valor futuro de una

suma de dinero

Diferentes sumas de dinero, equivalentes si tienen el mismo valor económico en el tiempo, utilizando conjuntamente una tasa de

interés.

Equivalencias

Financieras

Tasa de interés activa: Cobrada por banco e instituciones financieras al

otorgar prestamos a personas naturales y jurídicas para financiar

actividades económicas.

Razón del rédito devengado respecto al capital inicial

invertido.

Tasa de Interés

I: Interés acumulado o devengado

P: Principal

n: Número de días exactos

Calculado sobre la base de 365 días.

Interés Simple

Exacto

n: Número de días efectivos

Calculado sobre la base del año comercial de 360 días

y cada mes de 30 días. También conocido como Interés

Bancario

Interés Simple

Comercial

I: Interés acumulado o devengado P: Principal

i: Tasa de interés del periodo N: Plazo o número de periodos

Cálculo financierocon el que el capital invertido no sufre

variaciones en el tiempo que dura la transacción. La

tasa de interés se aplica únicamente al principal inicial

en base al tiempo estipulado.

Interés Simple

Formula

Conceptosrelacionados

Concepto

Pin

I =

360

n

=

5

36

n

Pi

I

=

INV

G

r

( )( )

m

t

m

i

cv

P

mo

I =

( )( )

m

t

c

i

a

S

ca

I =

anterior

Valor

anterior

Valor

-

actual

Valor

v

i =

( )

[ ]

n

i

1

P

n

i

P

P

F +

=

+

=

( )

[ ]

n

i

1

F

P

+

=

( )

[ ]

n

d

1

F

F

P

F

D

+

−

=

−

=

k

I

k

A

k

C +

=

k

I

k

C

k

A −

=](https://image.slidesharecdn.com/introduccionalagestionfinanciera-230621215319-598811bc/85/INTRODUCCION-A-LA-GESTION-FINANCIERA-pdf-54-320.jpg)

![Módulo autoformativo: “Introducción a la Gestión Financiera”

67

b. El crecimiento de una inversión específica se da en forma más acelerada si es colocada a

interés compuesto que a interés simple para un mismo plazo y una misma tasa de interés.

Si observamos el ejemplo, 21 resuelto en la tabla 10 podemos apreciar que el monto a interés

compuesto de 2,000 dólares, colocados a una tasa del 2.25% trimestral, durante un año de

plazo, resulta $2,186.17. En cambio si realizamos el cálculo a interés simple detectamos que se

produce una ligera disminución de $6.17 dólares en el monto de la misma operación.

Efectivamente, este resultado lo observamos en la tabla 13 y lo comprobamos a través de:

( )

[ ] ( )

[ ] ( ) $2,180.00

1.09

2,000

4

0.0225

1

2,000

n

i

1

P

F =

=

+

=

+

=

La diferencia entre el cálculo de interés compuesto y simple es debido a que los intereses

devengados con interés simple en cada periodo no ganan intereses, ya que los intereses no se

capitalizan.

Tabla 13

Período

trimestral

Valor inicio

de período

Interés devengado

Valor final

de período

No. P I=Pin F=P+Pin

1 $2,000.00 2,000.00(0.0225)=45.00 $2,045.00

2 $2,000.00 2,000.00(0.0225)=45.00 $2,090.00

3 $2,000.00 2,000.00(0.0225)=45.00 $2,135.00

4 $2,000.00 2,000.00(0.0225)=45.00 $2,180.00

F

Monto a interés simple.

P

0 1 2 3 4 5 . . . n años

Gráfico 22

Monto a interés compuesto

Como ejercicio independiente dejamos al lector que establezca la relación entre las tasas de

interés de un cierto capital invertido a interés simple y compuesto.

El método de cálculo del interés compuesto, hace crecer a la inversión o principal de forma

exponencial, en vista del proceso de capitalización de los intereses. El monto o valor futuro a

interés compuesto crece en forma de razón geométrica y su gráfico corresponde a una función

exponencial; en cambio, el valor futuro a interés simple crece en forma de progresión aritmética

y su crecimiento corresponde a una función lineal, como se aprecia en el gráfico 22.

a. Uso de factores a través de tablas

Desde hace buen tiempo ha sido una tradición en la enseñanza de las Matemáticas

Financieras, el empleo de las tablas de factores financieros dado que los especialistas en

finanzas elaboraron tablas con factores para facilitar los cálculos del valor del dinero.](https://image.slidesharecdn.com/introduccionalagestionfinanciera-230621215319-598811bc/85/INTRODUCCION-A-LA-GESTION-FINANCIERA-pdf-67-320.jpg)

![Módulo autoformativo: “Introducción a la Gestión Financiera”

97

Resumen Final de la unidad autoformativa I

Conclusiones generales

Una vez concluido el estudio de la Unidad autoformativa I, usted está capacitado para:

Explicar los conceptos de inversión, interés, valor del dinero en el tiempo, monto, capital, tasa

de interés, flujo de caja.

Elaborar el diagrama tiempo valor del flujo de caja de un proceso de inversión.

Calcular el monto, el valor actual, los intereses, el plazo y la tasa de interés con la fórmula de

interés simple: ( )

[ ] n

i

P

P

n

i

1

P

F +

=

+

=

Determinar el descuento simple racional y bancario, el plazo, y la tasa de rentabilidad a través

de las fórmulas:

P

F

D −

=

Fdn

F

D

F

P −

=

−

=

( ) dv

360

Inv

G

r

es

ad

rentabilid

La

n

i

1

F

P =

+

=

Plantear y resolver problemas de liquidación de deudas usando el método de la Regla

Americana, los pagos parciales e intereses por mora.

Reestructurar una obligación financiera haciendo uso de las ecuaciones de valores equivalentes

con interés simple.

Explicar los conceptos de interés compuesto, periodo de capitalización, frecuencia de

conversión de intereses, tasas efectivas, nominales y equivalente.

Evaluar con interés compuesto el monto, capital, plazo, y tasas de interés nominal y efectiva

con las fórmulas

( ) ( ) JN

n

e

mn

N

Pe

i

1

P

m

j

1

P

i

1

P

F =

+

=

+

=

+

=

Realizar cálculos financieros para reestructurar una deuda a través de la construcción de

ecuaciones de valores equivalentes con interés compuesto.

Calcular las tasas equivalentes tanto nominales como efectivas, teniendo en cuenta la

frecuencia de conversión de intereses discreta y continua.

Tomar decisiones financieras seleccionando la mejor opción a través de cálculos con interés

compuesto.

Utilizar el concepto y las fórmulas de interés compuesto para resolver problemas de aplicación](https://image.slidesharecdn.com/introduccionalagestionfinanciera-230621215319-598811bc/85/INTRODUCCION-A-LA-GESTION-FINANCIERA-pdf-97-320.jpg)

![Educación a Distancia. UCA

120

Para obtener el valor presente de la serie de pagos haremos uso de la fórmula de interés

compuesto estudiada anteriormente a través de una ecuación de valor a la fecha focal el día de

hoy, así;

( ) ( ) ( ) ( ) ( )

$14,274.89

2,858.77

3,287.58

3,780.72

4,347.83

4

0.15

1

5,000

3

0.15

1

5,000

2

0.15

1

5,000

1

0.15

1

5,000

N

i

1

F

P

=

+

+

+

=

−

+

+

−

+

+

−

+

+

−

+

=

−

+

=

Podemos observar que el valor presente de una serie de pagos iguales, es la suma de los

valores presentes de cada uno de ellos. Para obtener una fórmula general de cálculo de valor

presente, utilizamos en el diagrama de flujos (gráfico 8) el punto cero (hoy) como referencia o

fecha focal para formular la ecuación de valor, de esta manera hallamos el valor presente P

dada la serie de pagos A, con N períodos de tiempo que coinciden con el número de pagos y

una tasa de interés i.

P=?

0 1 2 3 4 . . . N -1 N Periodos

A A A A A A

Gráfico 8

El valor presente de una serie de flujos uniformes es la suma de todos los valores presentes de

cada uno de los flujos a interés compuesto;

Aunque no es objetivo de este módulo demostrar la fórmula general para el cálculo del valor

presente, vamos a deducir dicha fórmula.

Consideremos A=$1 en cada período desde 1 hasta N y establezcamos fecha focal en 0 (cero).

Traslademos cada $1 con la fórmula P=F(1 + i)-N

con F=1, a la fecha focal. La suma de todos

los traslados será Pni= P y lo expresamos en la ecuación de valor.

Pni=(1+i)-1

+(1+i)-2

+(1+i)-3

+...+(1+i)-N

(1)

multiplicando la ecuación 1 por (1+i), se tiene la ecuación:

Pni(1+i)=1+(1 + i)-1

+(1+i)-2

+(1+i)-3

+...+...+(1+i)-N+1

(2)

si de la ecuación ) le restamos la ecuación 1, obtenemos:

Pni(1+i)-Pni=1-(1+i)-N

Pni[(1+i)-1]=1-(1+i)-N

Eliminando el paréntesis del lado izquierdo, tenemos; Pni(i)=1-(1+i)-N

entonces

Pni=[1-(1+i)-N

]/i (3)

Si el valor del pago periódico es $A en lugar de $1, entonces la suma de la ecuación 3 recibe el

nombre de valor presente P, o sea:

P=APni=A[1-(1+i)-N

]/i que es lo mismo que](https://image.slidesharecdn.com/introduccionalagestionfinanciera-230621215319-598811bc/85/INTRODUCCION-A-LA-GESTION-FINANCIERA-pdf-120-320.jpg)

![Educación a Distancia. UCA

124

c. Valor futuro de anualidad vencida

Para el cálculo del valor futuro F de una anualidad vencida utilizamos en el diagrama de flujos,

la fecha de vencimiento como fecha focal o punto de referencia, es decir; encontrar el valor

futuro de la serie de flujos A en N período de tiempo a una tasa de interés i. Gráfico 14.

F=?

0 1 2 3 4 . . . N-1 N Periodos

A A A A A A

Gráfico 14

El monto o valor futuro de una serie de flujos A es la suma de todos los valores futuros de cada

uno de los flujos a interés compuesto, por ejemplo el valor futuro de la serie de $10,000 anuales

durante cuatro años al 10% es

( ) ( ) ( ) ( ) ( )

$46,410

10,000

11,000

12,100

13,310

0

0.15

1

10,000

1

0.10

1

10,000

2

0.10

1

10,000

3

0.10

1

10,000

N

i

1

P

F

=

+

+

+

=

+

+

+

+

+

+

+

=

+

=

Para obtener la fórmula general del cálculo del valor futuro, consideremos el valor del pago

A=$1 en cada período desde 1 hasta N y establezcamos fecha focal en N para trasladar cada

valor A=$1 con la fórmula F=P(1+i)N

con P=1, a la fecha focal. La suma de todos los traslados

será Sni=F y lo expresamos en la ecuación de valor:

Sni=1+(1+i)+(1+i)2

+(1+i)3

+. . .+(1+i)N-1

(1)

Si la ecuación 1 la multiplicamos por (1+i), obtenemos

Sni(1+i)=(1+i)+(1+i)2

+(1+i)3

+(1+i)4

+. . .+(1+i)N-1

+(1+i)N

(2)

Si restamos la ecuación 1 de la ecuación 2, tenemos;

Sni(1+i)-Sni=-1+(1+i)N

=(1+i)N

-1

Sni[(1+i)-1]=(1+i)N

-1

Sni(i)=(1+i)N

-1 entonces Sni=[(1+i)N

-1]/i (3)

Si el valor del pago periódico es $A en lugar de $1, entonces la sumatoria recibe el nombre de

valor futuro F. Retomando la ecuación 3 tenemos:

F=A Sni=A[(1+i)N

-1]/i, que es lo mismo que

( ) 3)

(Fórmula

i

1

N

i

1

A

F

−

+

=

donde, el factor

( )

−

+

i

1

N

i

1

, lo definimos como el factor de acumulación de capital.](https://image.slidesharecdn.com/introduccionalagestionfinanciera-230621215319-598811bc/85/INTRODUCCION-A-LA-GESTION-FINANCIERA-pdf-124-320.jpg)

![Educación a Distancia. UCA

220

. . .

. . .

11

periodo

del

Saldo

$18,750.00

C

18,750

-

37,500

2

A

10

S

11

S =

=

−

=

() ( ) 12

periodo

del

Interés

$468.75

C

0.025

18,750

i

11

S

12

I =

=

=

12

número

Cuota

$19,218.75

C

468.75

18,750

12

I

12

A

12

C =

+

=

+

=

El calendario de pago se presenta en tabla 5.

Mediante la fórmula 14 de la suma n-ésima de una sucesión decreciente a un valor constante,

podemos determinar la cantidad total que se paga por concepto de intereses en el préstamo.

( ) ( )

[ ] )

4

1

(Fórmula

d

1

N

a

2

2

N

n

S

I −

−

=

=

donde:

N: Número de pagos o términos

a: Intereses ganados en el primer mes (primer término)

d: Diferencia común de intereses en cada pago

Sn: Total de intereses pagados (suma de la sucesión)

De acuerdo al ejemplo anterior tenemos:

N = 12 pagos

a = C$5,625.00,

d = C$468.75, entonces:

( ) ( )

[ ] $36,562.50

C

468.75

1

12

5,625

2

2

12

n

S

I =

−

−

=

=

Tabla 5

No. de

Pago

Amortización

al principal

Interés

devengado

Cuota

proporcional

Saldo insoluto

0

1

2

3

4

5

6

7

8

9

10

11

12

C$ 0000000

C$18,750.00

18,750.00

18,750.00

18,750.00

18,750.00

18,750.00

18,750.00

18,750.00

18,750.00

18,750.00

18,750.00

18,750.00

C$ 000000

C$5,625.00

5,156.25

4,687.50

4,218.75

3,750.00

3,281.25

2,812.50

2,343.75

1,875.00

1,406.50

937.50

468.75

C$ 0000000

C$24,375.00

23,906.25

23,437.50

22,968.75

22,500.00

22,031.25

21,562.50

21,093.75

20,625.00

20,156.25

19,687.50

19,218.75

C$225,000.00

C$206,250.00

187,500.00

168,750.00

150,000.00

131,250.00

112,500.00

93,750.00

75,000.00

56,250.00

37,500.00

18,750.00

00000000

Total C$225,000 C$36,562.2 261,562.25 Saldo pagado

Tabla 5

No. de

Pago

Amortización

al principal

Interés

devengado

Cuota

proporcional

Saldo insoluto

0

1

2

3

4

5

6

7

8

9

10

11

12

C$ 0000000

C$18,750.00

18,750.00

18,750.00

18,750.00

18,750.00

18,750.00

18,750.00

18,750.00

18,750.00

18,750.00

18,750.00

18,750.00

C$ 000000

C$5,625.00

5,156.25

4,687.50

4,218.75

3,750.00

3,281.25

2,812.50

2,343.75

1,875.00

1,406.50

937.50

468.75

C$ 0000000

C$24,375.00

23,906.25

23,437.50

22,968.75

22,500.00

22,031.25

21,562.50

21,093.75

20,625.00

20,156.25

19,687.50

19,218.75

C$225,000.00

C$206,250.00

187,500.00

168,750.00

150,000.00

131,250.00

112,500.00

93,750.00

75,000.00

56,250.00

37,500.00

18,750.00

00000000

Total C$225,000 C$36,562.2 261,562.25 Saldo pagado

Es un error calcular la tasa de interés que realmente actúa sobre el préstamo, si se realiza de la

siguiente forma: i=36,562.50/225,000 = 0.1625 = 16.25%, debido a que los intereses no se

desembolsan de una sola vez, es decir, no se toma en cuenta el valor del dinero en el tiempo.](https://image.slidesharecdn.com/introduccionalagestionfinanciera-230621215319-598811bc/85/INTRODUCCION-A-LA-GESTION-FINANCIERA-pdf-220-320.jpg)

![Educación a Distancia. UCA

228

3.Cuota proporcional decreciente

a.Valor de la cuota

b.Saldo después de la K-

ésima cuota

pagos

de

Número

deuda

la

de

Principal

N

P

k

A =

=

[ ]

)d

(N

(a)

N

n

S

I

k

A

K

P

k

S 1

2

2

−

−

=

=

−

=

4.Cuota con interés flat

pagos

de

Número

deuda

la

de

Principal

N

P

k

A =

=

pagos

de

Número

n

i

P

N

I

flat

I =

=

5.Cuota con corrección

monetaria ( )n

v

i

1

FCM +

= ( )( )

FCM

0

TCO

1

TCO = ( )( )n

FCM

0

TCO

1

TCO =

6.Cuota con corrección

monetaria proyectada

()( )

v

i

i

v

i

i

d +

+

=

( )

−

+

−

=

N

d

1

1

d

P

C

3.Cuota proporcional decreciente

a.Valor de la cuota

b.Saldo después de la K-

ésima cuota

pagos

de

Número

deuda

la

de

Principal

N

P

k

A =

=

[ ]

)d

(N

(a)

N

n

S

I

k

A

K

P

k

S 1

2

2

−

−

=

=

−

=

4.Cuota con interés flat

pagos

de

Número

deuda

la

de

Principal

N

P

k

A =

=

pagos

de

Número

n

i

P

N

I

flat

I =

=

5.Cuota con corrección

monetaria ( )n

v

i

1

FCM +

= ( )( )

FCM

0

TCO

1

TCO = ( )( )n

FCM

0

TCO

1

TCO =

6.Cuota con corrección

monetaria proyectada

()( )

v

i

i

v

i

i

d +

+

=

( )

−

+

−

=

N

d

1

1

d

P

C

Actividad de autoaprendizaje no. 1

1. Un banco local ofrece financiamiento para la compra de automóviles. El Ing. Gutiérrez adquiere un

vehículo en $12,000 con el 15% de prima y el saldo lo cancelará mediante el sistema de cuotas

niveladas mensuales a un plazo de 48 meses y una tasa de interés del 20% efectivo anual sobre

saldos.

a. Determino el valor de la cuota mensual.

b. ¿Cuánto pagaría el Ing. Gutiérrez si desea cancelar el saldo después de pagar la cuota 28?

c. Elaboro el calendario de pago hasta la cuota 5 inclusive.

2. Un Banco estatal concede un préstamo personal por la cantidad de $50,000 a 24 meses de plazo al

18% CM anual, con intereses moratorios del 9% y pagaderos mediante cuotas iguales mensuales, la

primera con vencimiento dentro de un mes.

a. ¿Cuál es el valor de cada cuota?

b. Si el pago de la cuota 12 se retrasa 18 días, ¿qué pago deberá realizarse para ponerse al

corriente?

c. Elaboro el calendario de pago hasta la cuota 5.

3. Un agricultor obtiene un préstamo de $1,000,000 con intereses del 18% capitalizable semestralmente.

El préstamo comenzará a amortizarse un año después de haber sido concedido, mediante pagos

trimestrales vencidos de igual valor durante un plazo total de 5 años.

a. ¿Cuál es el valor de cada pago?

b. ¿Cuál es el saldo insoluto justamente después del 6to pago?

c. Elaboro el calendario de pago hasta la cuota 5.

4. En el problema anterior supongo que el agricultor desea amortizar la obligación financiera en 7 cuotas

iguales semestrales, la primera dentro de dos años.

a. ¿Cuál es el valor de cada cuota?

b. ¿Cuál es el capital insoluto después del pago de cuota 5?.

c. Elaboro el calendario de pago para esta situación?

5. Una Sociedad Anónima desea $5.4 millones para la inversión inicial de un proyecto, de los cuales el

60% se obtienen a través de un préstamo bancario a un interés del 15% CS con 2.5 años de gracia

sin liquidar intereses. El préstamo se pagará en 10 cuotas semestrales iguales. Determino:

a. El valor de cada pago

b. El saldo insoluto justamente después de pagar la cuota 6.

c. Elaboro el calendario de pago hasta la cuota 5 inclusive.

6. En el ejercicio anterior supongo que los intereses se liquidan durante el período de gracia de forma

semestral. Calculo:

a. El valor de la cuota.

b. El saldo insoluto justamente antes de pagar la cuota 5.

c. El valor del pago de intereses en el periodo de gracia.](https://image.slidesharecdn.com/introduccionalagestionfinanciera-230621215319-598811bc/85/INTRODUCCION-A-LA-GESTION-FINANCIERA-pdf-228-320.jpg)

![Nic 27 28-31-inversiones[1]](https://cdn.slidesharecdn.com/ss_thumbnails/nic27-28-31inversiones1-101002202557-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)