Descargado 17 veces

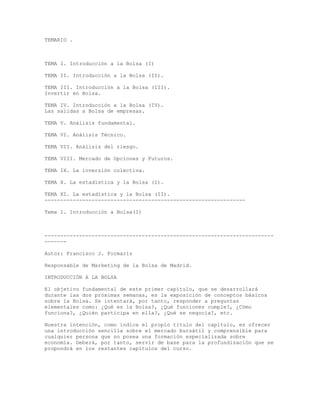

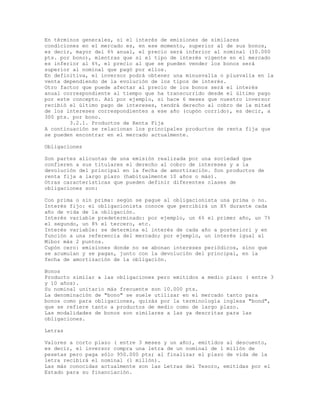

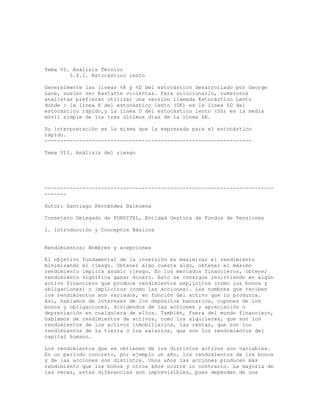

![El 2 de Enero la variación porcentual con respecto al 1 de Enero ha sido:

[ (90 – 80) / 80]* 100= +12,5%

El 3 de Enero la variación porcentual con respecto al 1 de Enero ha sido:

[(105 – 80) / 80]* 100 = +31,25%

Esta evolución puede reflejarse también mediante un índice simple:

Si consideramos el día 1 de Enero como fecha base ( al igual que en los

cálculos anteriores) y el precio de ese día como base = 100, el índice

sería:

1 de Enero: 100,00

2 de Enero: (90/80)* 100= 112,50

3 de Enero: (105/80)*100= 131,25

Donde también podemos deducir la variación en % de los precios de los

diferentes días con respecto al día 1 de enero.

En nuestro ejemplo, con una única empresa, puede resultar más sencillo

seguir la evolución de precios mediante la primera opción que construir

un índice; pero si pretendemos analizar la evolución, no sólo de una

empresa sino de un grupo de empresas de forma conjunta, como por ejemplo

un sector de la economía o todas las empresas cotizadas en Bolsa, debemos

recurrir a la elaboración de índices.

Los índices bursátiles son herramientas estadísticas que tienen por

objeto reflejar la evolución en el tiempo de los precios de las acciones

que cotizan en bolsa, es decir, son representativos de la variación de

precios media del mercado. Esta información es muy útil para todos los

participantes en el mercado (inversores, empresas, etc), por ello se

difunde ampliamente a través de los medios de comunicación.

Clases de índices

Los índices, en general, se pueden clasificar de distintas maneras,

dependiendo de los criterios elegidos para su confección. Las

clasificaciones más habituales suelen ser:

En función del periodo tiempo elegido para su cálculo:

Indices cortos: aquellos que empiezan y terminan en el año natural, es

decir, tomando como base 100 a 31 de diciembre del año anterior.

Indices largos: toman su base en un momento determinado del tiempo, por

lo que reflejan las variaciones en un periodo dilatado de tiempo. En

realidad es un índice encadenado de los índices cortos.

En función del objeto:

Indices de precios: miden la variación en las cotizaciones de los

valores.

Indices de rendimientos: integran, además de los precios, los dividendos

percibidos.

Para la elaboración de cualquier índice bursátil son necesarios unos

pasos previos, en función de unos requisitos, siendo los más destacables:

1. Selección de los valores que compongan el índice.

2. Ponderación que tendrá cada valor, o grupo de valores que compongan el

índice.

3. Formulación o expresión matemática del índice.

Estos tres requisitos son consecutivos y cada uno de ellos afecta a la

determinación del siguiente.](https://image.slidesharecdn.com/invertirbolsa-130624020832-phpapp01/85/Invertir-bolsa-8-320.jpg)

El documento presenta una introducción a la Bolsa dividida en varios temas. Explica que la Bolsa es un mercado donde las empresas pueden obtener financiación vendiendo activos financieros y los ahorradores pueden invertir. Describe los principales productos que se negocian como acciones y bonos, y cómo funcionan los mercados donde se negocian a través de sistemas de corros o electrónicos.