Descargar para leer sin conexión

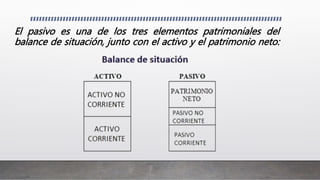

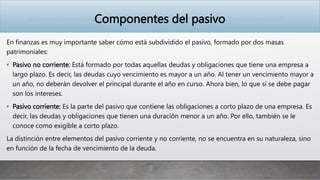

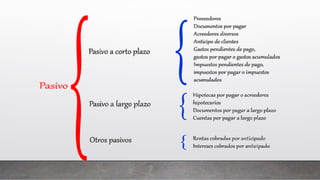

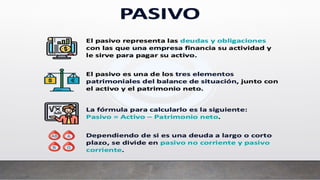

El documento define los pasivos como las deudas y obligaciones de una empresa que se utilizan para financiar sus actividades. Los pasivos incluyen préstamos y facturas por pagar a corto y largo plazo. Se dividen en pasivos corrientes (menos de un año) y no corrientes (más de un año). Las deudas negativas son aquellas que no generan valor y se utilizan para comprar artículos no duraderos, lo que puede conducir a una carga financiera a largo plazo.