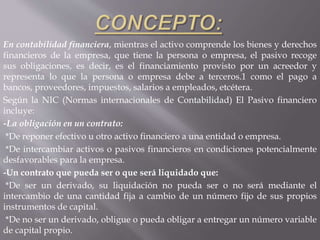

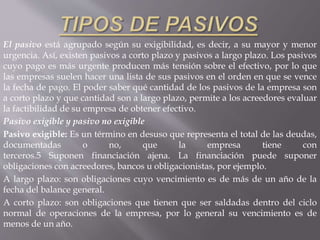

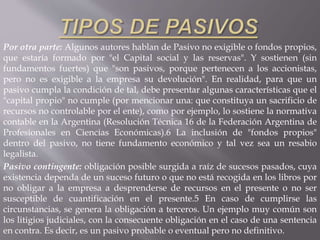

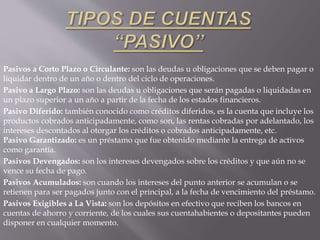

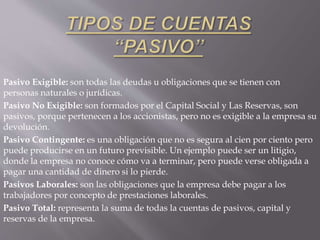

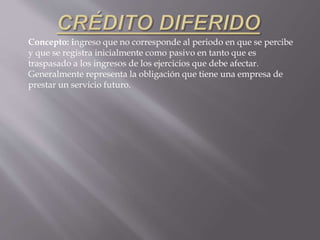

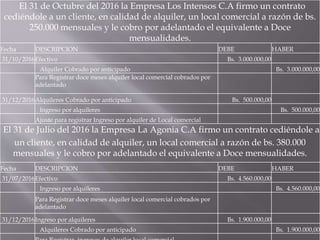

El documento explica la clasificación y características de los pasivos financieros en contabilidad, diferenciando entre pasivos a corto y largo plazo, así como pasivos exigibles y no exigibles. Se abordan conceptos como pasivos contingentes, devengados y acumulados, y se analizan las obligaciones que la empresa tiene con terceros. Además, se menciona el tratamiento contable de los alquileres cobrados por anticipado como un pasivo relacionado con servicios futuros.