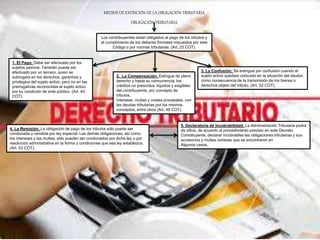

El documento aborda las obligaciones tributarias en Venezuela, incluyendo la definición y clasificación de tributos, impuestos y contribuciones especiales, así como los sujetos activo y pasivo de la obligación tributaria. Además, se detallan los medios de extinción de obligaciones tributarias, incluyendo el pago, compensación, confusión, remisión y declaratoria de incobrabilidad. La información se basa en disposiciones constitucionales y leyes tributarias pertinentes, subrayando la importancia del cumplimiento de las normativas fiscales por parte de los contribuyentes.