Descargar para leer sin conexión

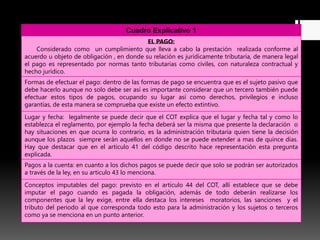

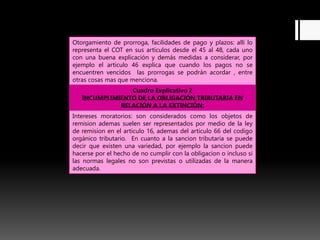

Este documento resume los conceptos clave de pago y extinción de obligaciones tributarias según la legislación venezolana. Explica que el pago es el cumplimiento de una obligación de acuerdo con la ley, y que puede ser realizado por el sujeto pasivo o un tercero. Además, detalla las formas de pago, el lugar y fecha en que deben realizarse, así como los conceptos que se deben incluir en el pago como intereses moratorios y sanciones. Por último, resume las disposiciones sobre prórrogas, facilidades

![[NALL OCR] Los proyectos de la Ley n.° 27806 - Ley de Transparencia y Acceso ...](https://cdn.slidesharecdn.com/ss_thumbnails/nallocrlosproyectosdelaleyn-260202140427-e28cbabf-thumbnail.jpg?width=640&height=640&fit=bounds)