Descargar para leer sin conexión

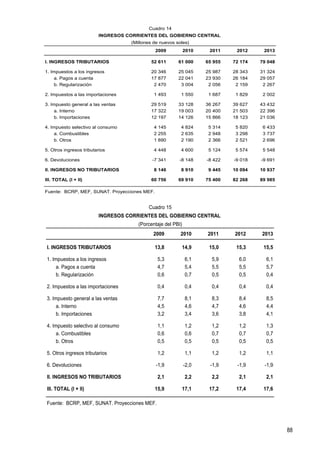

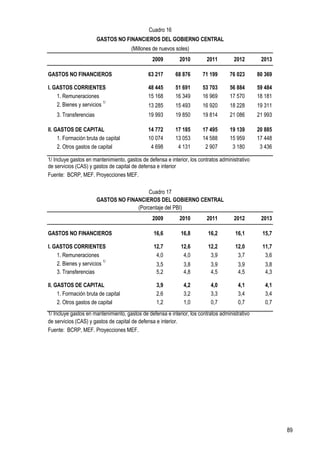

Este documento presenta las proyecciones macroeconómicas del Perú para el período 2011-2013. Se espera que la economía peruana crezca alrededor de 5.5% anual durante este período, impulsada por la recuperación de la economía mundial y el fuerte crecimiento de la inversión privada. El déficit fiscal se reducirá gradualmente desde 1.9% del PBI en 2009 hasta alcanzar un ligero superávit en 2013, gracias al aumento de los ingresos fiscales debido a los mayores precios de las exportaciones