Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (19)

Similar a Memorandum

Similar a Memorandum (20)

Memorandum

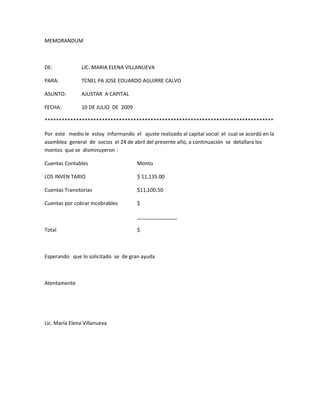

- 1. MEMORANDUM DE: LIC. MARIA ELENA VILLANUEVA PARA: TCNEL PA JOSE EDUARDO AGUIRRE CALVO ASUNTO: AJUSTAR A CAPITAL FECHA: 10 DE JULIO DE 2009 ******************************************************************************** Por este medio le estoy informando el ajuste realizado al capital social el cual se acordó en la asamblea general de socios el 24 de abril del presente año, a continuación se detallara los montos que se disminuyeron : Cuentas Contables Monto LOS INVEN TARIO $ 11,135.00 Cuentas Transitorias $11,100.50 Cuentas por cobrar Incobrables $ ______________ Total $ Esperando que lo solicitado se de gran ayuda Atentamente Lic. María Elena Villanueva