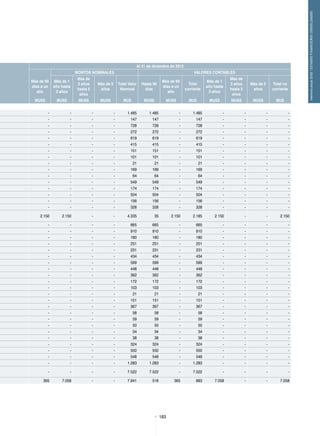

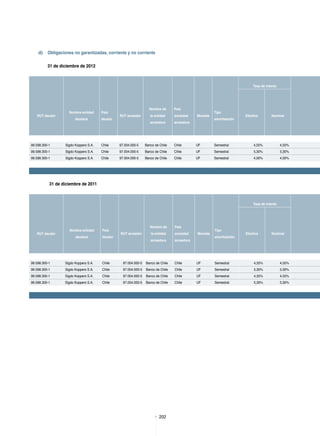

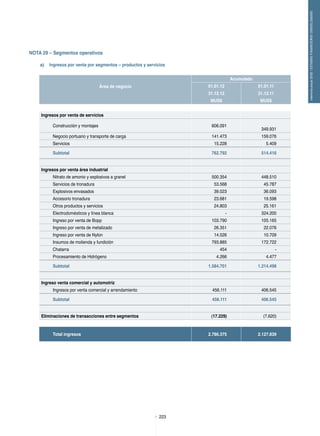

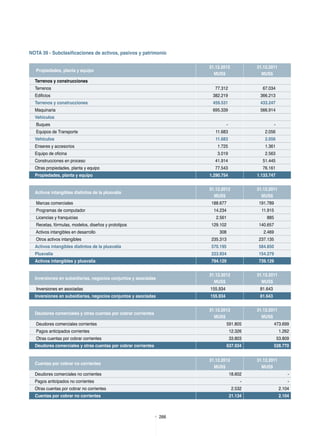

El documento es la memoria anual 2012 de Sigdo Koppers S.A. En 3 oraciones o menos:

Sigdo Koppers alcanzó ventas consolidadas de US$2.786 millones durante 2012, un incremento de 30,9% respecto a 2011. El EBITDA consolidado fue de US$382 millones, un 21,2% mayor que el año anterior. La utilidad final consolidada de Sigdo Koppers alcanzó los US$141,5 millones, representando un crecimiento de 10,1% respecto a la utilidad recurrente de 2011.