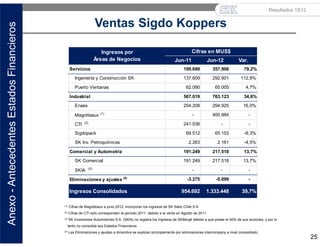

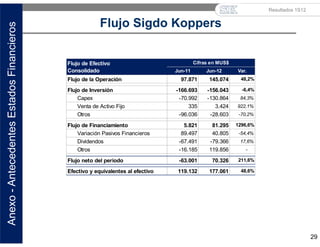

El documento presenta los resultados financieros consolidados de Sigdo Koppers para el primer semestre de 2012. Los ingresos consolidados crecieron un 39,7% respecto al mismo periodo del año anterior, alcanzando los US$1.333 millones. El EBITDA consolidado fue de US$191 millones, un 34,2% mayor, mientras que la utilidad neta alcanzó los US$72,8 millones, un aumento de 29,2%. Las principales filiales como Ingeniería y Construcción, Puerto Ventanas, Enaex y Magotteaux también presentaron só