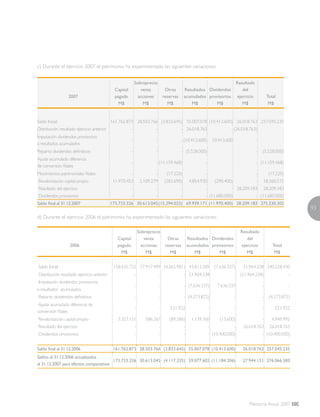

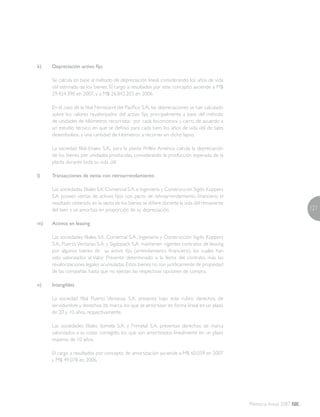

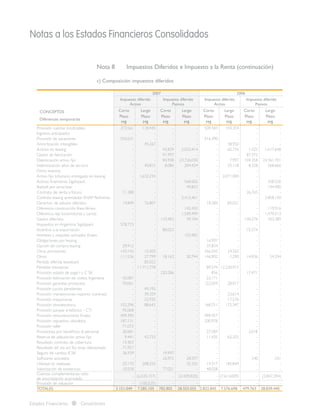

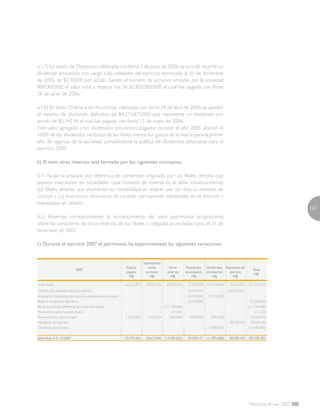

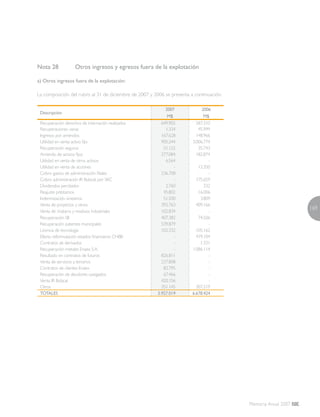

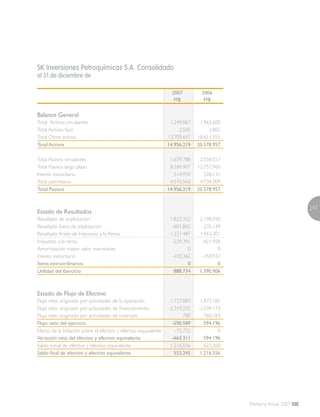

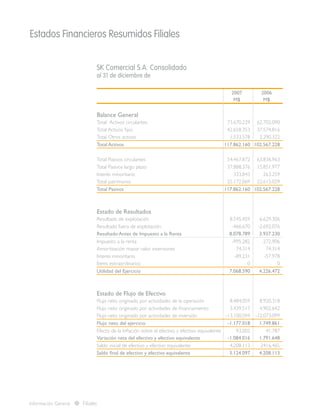

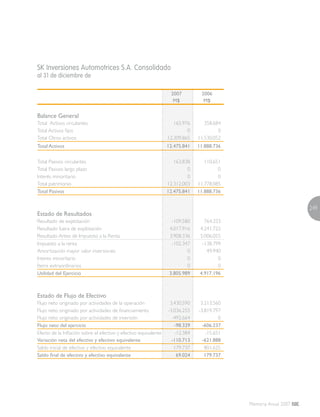

El documento presenta la Memoria Anual 2007 de Sigdo Koppers S.A., una sociedad anónima abierta chilena. La memoria describe los resultados financieros de 2007, incluidas las ventas consolidadas de $619.060 millones y una utilidad neta consolidada de $28.209 millones. También resume las operaciones y logros de las diferentes filiales de Sigdo Koppers en áreas como servicios, industria, comercio y automotriz. Finalmente, analiza las perspectivas y desafíos futuros del grupo empresarial.