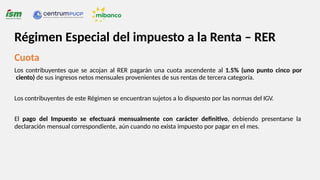

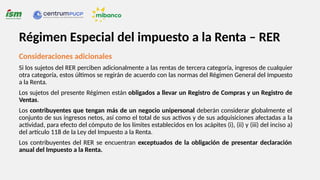

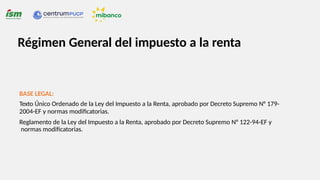

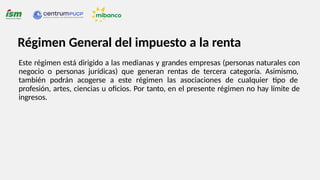

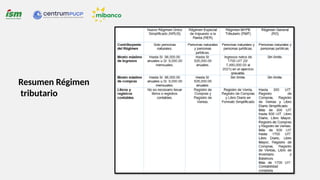

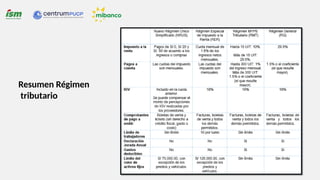

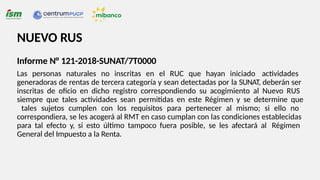

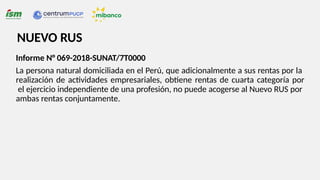

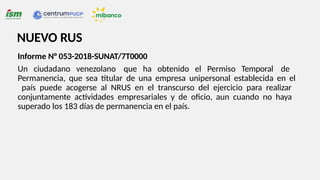

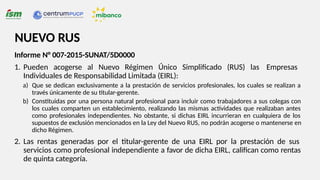

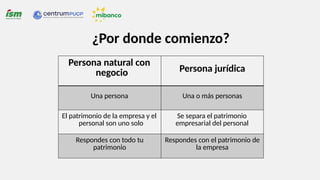

El documento destaca la importancia de la formalización empresarial en Perú, resaltando beneficios como el acceso al crédito, generación de confianza con los clientes y oportunidades en concursos públicos. Además, se explica el nuevo régimen único simplificado (NRUS) y otras opciones fiscales que facilitan la tributación y el crecimiento empresarial. La formalización es presentada como el primer paso necesario para el desarrollo sostenible de los negocios y el acceso a diversas ayudas y mercados.