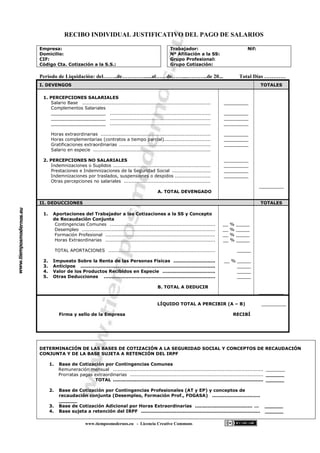

Este documento es un recibo justificativo del pago de salarios a un trabajador por parte de una empresa. Detalla los ingresos del trabajador incluyendo salario base, complementos, horas extras, y otras percepciones, así como las deducciones como aportaciones a la seguridad social, impuestos y otras deducciones. También especifica las bases de cotización a la seguridad social, los conceptos de recaudación conjunta y la base sujeta a retención del IRPF, además de la aportación de la empresa a la seguridad social.