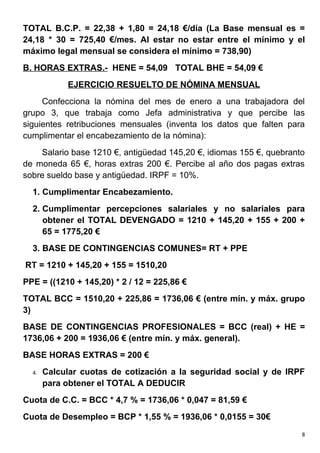

La nómina del trabajador incluye los ingresos y deducciones del empleado. Los ingresos incluyen el salario base, complementos salariales como horas extras y gratificaciones. Las deducciones incluyen cotizaciones a la seguridad social y retenciones de impuestos. Se calculan las bases de cotización para contingencias comunes y profesionales usando diferentes componentes salariales y aplicando los porcentajes de cotización establecidos por el gobierno.

![Gestion de la paie [lecture seule] [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/gestiondelapaielectureseulemodedecompatibilit-130625075828-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)