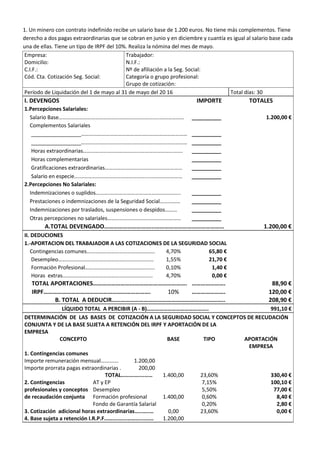

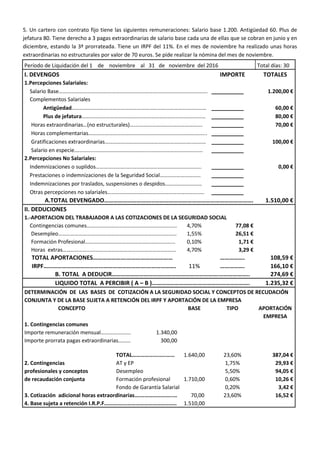

1. Un minero con contrato indefinido y salario base de 1.200€ recibe dos pagas extraordinarias iguales a su salario base en junio y diciembre. Tiene un tipo de IRPF del 10%. Se realiza su nómina del mes de mayo.

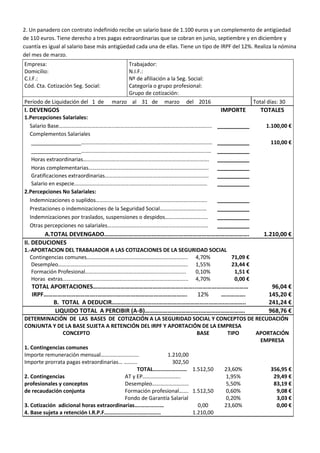

2. Un panadero con contrato indefinido, salario base de 1.100€ y complemento de antigüedad de 110€ recibe tres pagas extraordinarias iguales a su salario base más antigüedad en junio, septiembre y diciembre. Tiene un tipo de IRPF