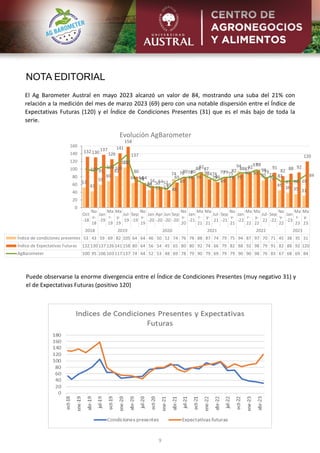

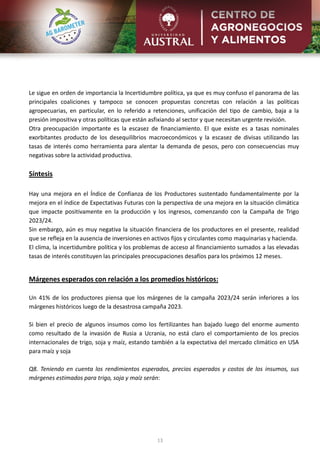

En mayo de 2023, el índice de confianza de los productores agropecuarios aumentó un 21% en comparación con marzo, impulsado por expectativas futuras optimistas (120) a pesar del deterioro de las condiciones presentes (31). La situación financiera de los productores sigue siendo negativa, con un 69% indicando que es peor que en años anteriores y un 85% opinando que no es buen momento para invertir. Los principales desafíos para el próximo año incluyen el clima y la incertidumbre política, aunque se anticipa una mejora en la producción agrícola gracias a condiciones climáticas favorables.

![RESULTADOS

23

6

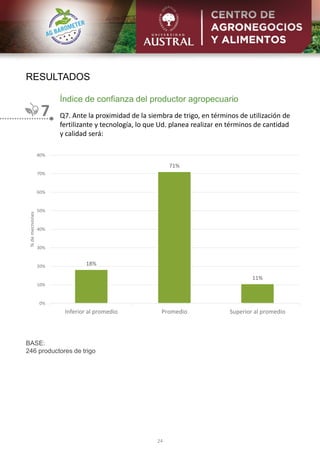

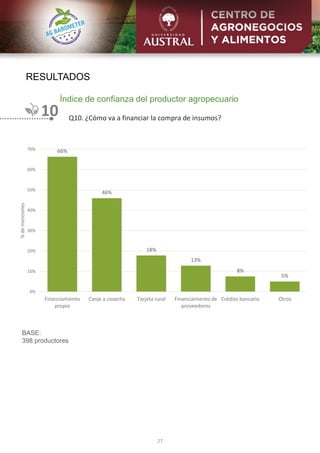

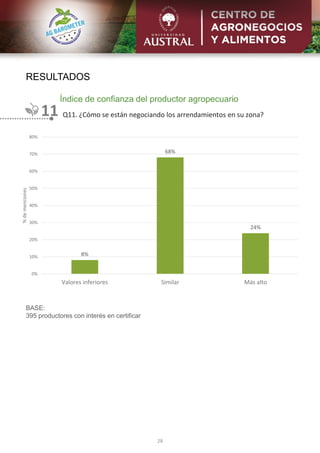

Índice de confianza del productor agropecuario

BASE:

400 productores de soja

Q6. ¿Cuáles son los principales desafíos que enfrentará su empresa

agropecuaria en los próximos 12 meses? [RESPUESTA MÚLTIPLE]

52%

48%

40%

19%

15% 14%

12%

8%

2% 1% 1%

0%

10%

20%

30%

40%

50%

60%

%

de

menciones](https://image.slidesharecdn.com/informe-agbarometer-mayo-23-es-230629034402-c3c187ce/85/INDICE-AG-BAROMETER-MAYO-2023-23-320.jpg)