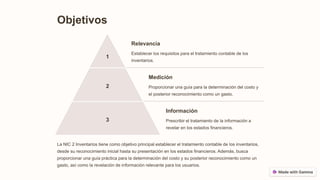

La NIC 2 establece los principios para el reconocimiento y medición de los inventarios, proporcionando lineamientos claros sobre su valoración y registro. Incluye objetivos sobre la relevancia, medición y divulgación de información en los estados financieros, aplicable a todos los tipos de inventarios. Además, detalla costos de adquisición, transformación y deterioro, y enfatiza la importancia de una divulgación adecuada en la presentación de resultados financieros.