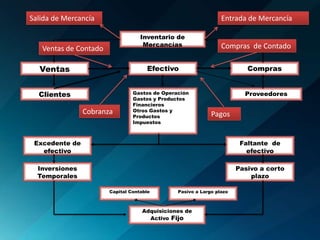

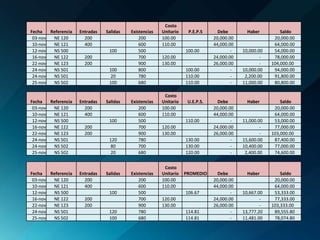

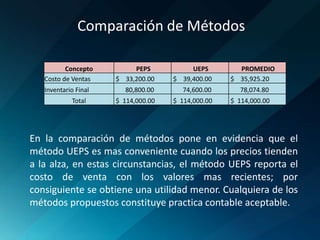

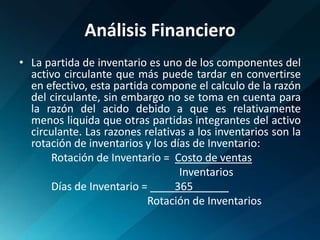

Los inventarios incluyen bienes destinados a la venta, materiales para producción y costos de servicios no facturados. Se relacionan con las compras y pagos como parte del capital de trabajo. Existen métodos como el promedio ponderado para valuarlos a costo o valor neto realizable, el menor. La inflación puede afectar su valuación.