Descargado 31 veces

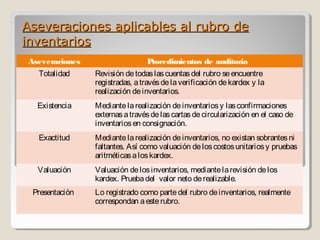

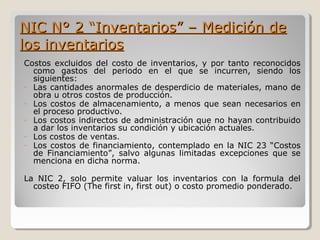

Este documento describe los procedimientos de auditoría para revisar el rubro de inventarios. Explica las normas aplicables a los inventarios, incluida la medición al costo y al valor neto realizable. También detalla los pasos para revisar los inventarios en las visitas preliminar y final, como la verificación de costos unitarios, valuación física e informes de inventario de lenta rotación. Además, cubre temas como confirmaciones externas, desarrollo de casos prácticos y revelación en los estados financieros.