Descargar para leer sin conexión

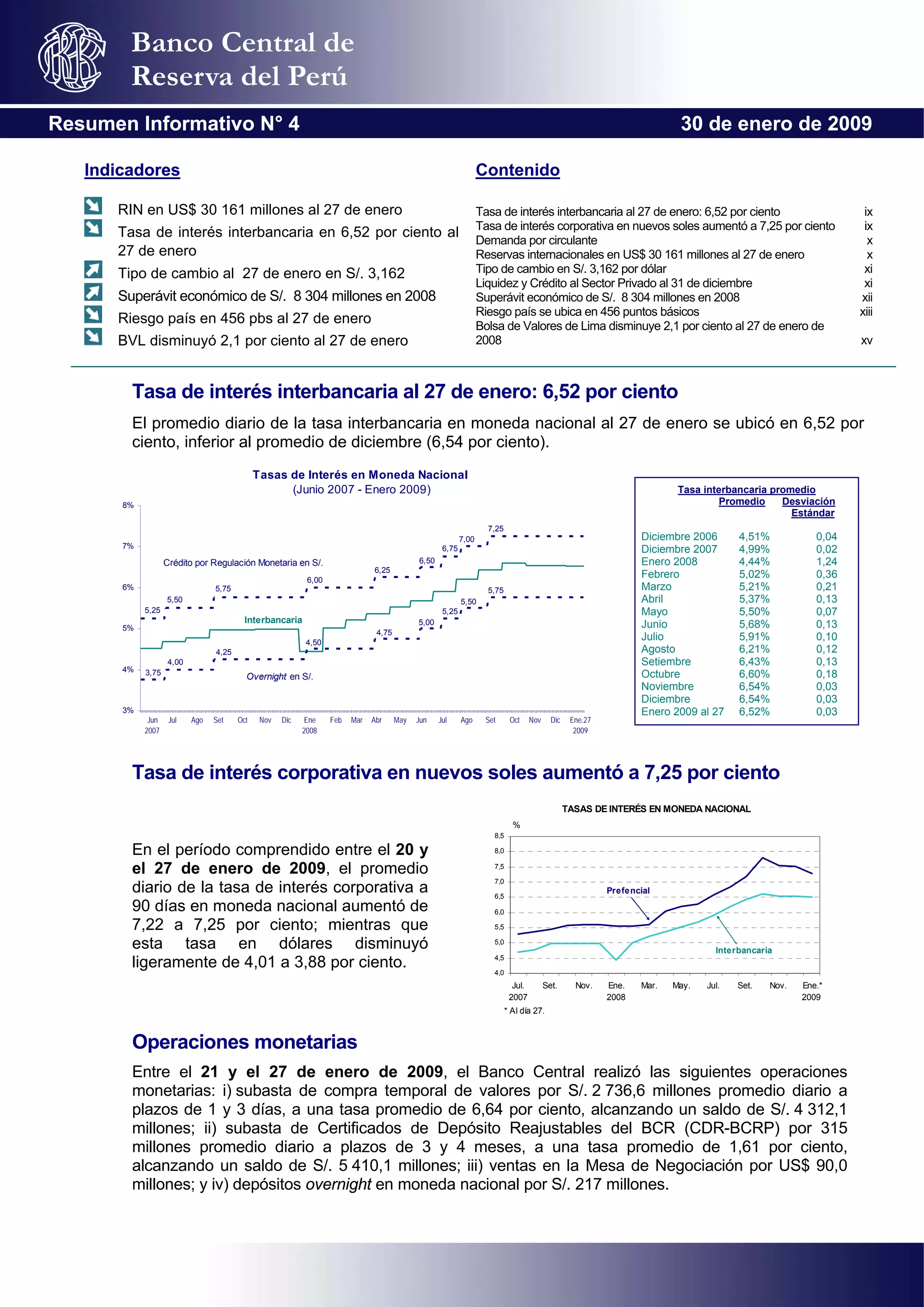

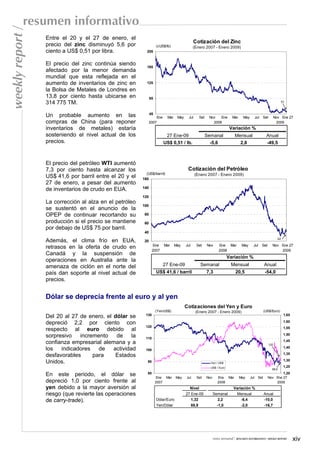

Este resumen informa sobre los indicadores económicos más relevantes de Perú al 27 de enero de 2009. La tasa de interés interbancaria se ubicó en 6.52% y la tasa de interés corporativa en nuevos soles aumentó a 7.25%. El tipo de cambio fue de S/. 3,162 por dólar y las reservas internacionales alcanzaron los US$ 30,161 millones. El riesgo país se situó en 456 puntos básicos y la Bolsa de Valores de Lima disminuyó 2.1%.

![Modelo Estrategico Financiero On Line [Pdf]](https://cdn.slidesharecdn.com/ss_thumbnails/modeloestrategicofinancieroonlinepdf-124595079895-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Presentacion Variable Economica[1] [Autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/presentacionvariableeconomica1autoguardado-090316121026-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Presentacion Variable Economica[1] [Autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/presentacionvariableeconomica1autoguardado-090316120400-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Presentacion Variable Economica[1] [Autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/presentacionvariableeconomica1autoguardado-090316115810-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)