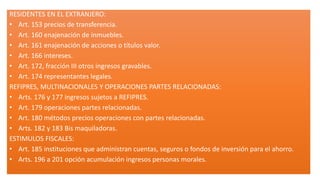

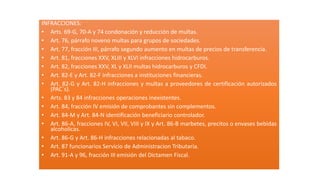

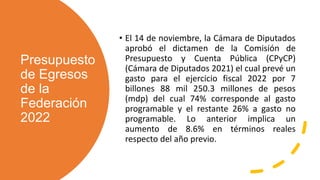

El documento presenta un resumen de los principales cambios en materia fiscal aprobados por el Congreso para 2022, entre los que se incluyen modificaciones a la Ley de Ingresos de la Federación, Ley del Impuesto Sobre la Renta, Ley del Impuesto al Valor Agregado, Ley del Impuesto Especial sobre Producción y Servicios, y al Código Fiscal de la Federación. Los cambios buscan ampliar la base gravable de los contribuyentes sin aumentar las tasas de impuestos existentes.

![[IMEF140130] Decreto IMMEX e Inconstitucionalidad por Legisladores](https://cdn.slidesharecdn.com/ss_thumbnails/imef-140130-decretoimmex-140130123428-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Deloitte] Paquete Económico 2020](https://cdn.slidesharecdn.com/ss_thumbnails/paquete-economico-2020-09sep19-190909191031-thumbnail.jpg?width=640&height=640&fit=bounds)