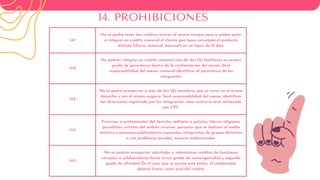

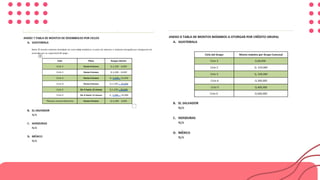

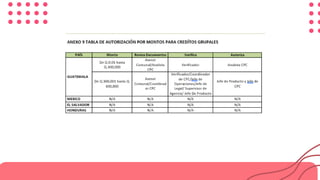

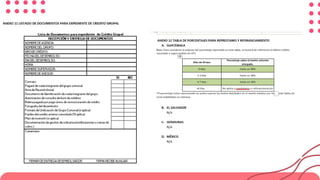

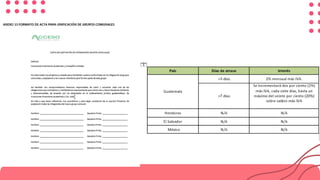

Este documento define los términos y políticas clave para los créditos comunales. Estos incluyen la conformación de grupos de 6 a 20 personas, la designación de una junta directiva para administrar el grupo, y las responsabilidades compartidas entre los miembros para el pago. El documento también describe los requisitos, tasas, plazos, montos y procesos de análisis y aprobación de créditos para estos grupos.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)