Descargar para leer sin conexión

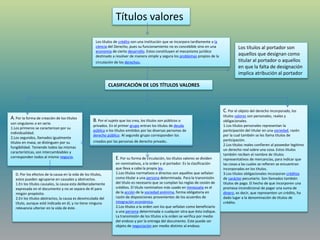

Los documentos y títulos valores son soportes contables y no contables importantes para las empresas. Los soportes contables incluyen documentos como facturas, recibos, cheques y estados de cuenta, los cuales sirven de base para registrar las operaciones comerciales. Los títulos valores son documentos que incorporan créditos u otros derechos como letras de cambio, pagarés y certificados de depósito, los cuales pueden ser transferibles.

![Presentac[1]..Leidy](https://cdn.slidesharecdn.com/ss_thumbnails/presentac1-leidy-091025183814-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)