Descargar para leer sin conexión

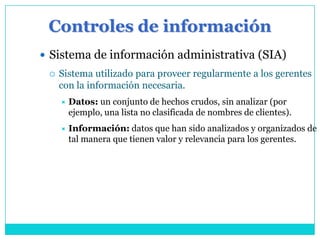

Este documento describe los propósitos y elementos de los sistemas de información administrativa. Explica que los gerentes necesitan información oportuna y precisa para controlar las actividades de la organización, y también deben controlar el área de información para proteger los datos importantes. Detalla que un sistema de información está compuesto de la información, las personas, la tecnología y los métodos de trabajo. Además, menciona tres sistemas de información comunes dentro de una empresa: el contable, el de costos y el de presupuesto.