Descargar para leer sin conexión

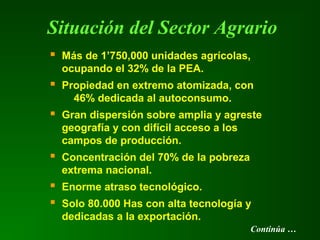

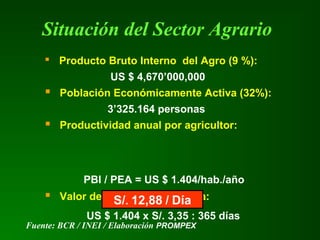

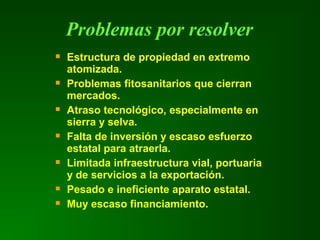

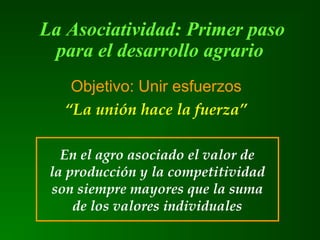

El documento analiza las oportunidades y desafíos del sector agrario peruano para aumentar sus exportaciones. Resalta las ventajas comparativas del Perú como su diversidad de climas y su capacidad de producir fuera de estación, pero también destaca las debilidades como la atomización de la propiedad de la tierra, la baja productividad y el atraso tecnológico. Propone fomentar la asociatividad entre pequeños agricultores, mejorar la infraestructura y el financiamiento, y enfocarse en cultivos de alto valor