2

TIPO

S D

E

VEN

TA

PERSO

N

AL

Lugar de

Realización

dela venta

Venta Interna

Venta Externa

Relación de

Propiedad

con la emp.

Venta Directa

Venta Indirecta

Actividad

principal

realizada

Tomar o recibir pedidos

Conseguir pedidos

Forma de

Comuni-

cación

Vía de Comunicación

Tipo de vendedor-cliente

Realizar activid. de asesoram. y apoyo

-“Cara a cara”

- Vía telefónica

-Otros medios interactivos

- Vdor - Cliente

- Vdor – Grupo Clientes

- Grupo Vdores – Cliente

- Grupo Vdores – Grupo Clientes

3.

3

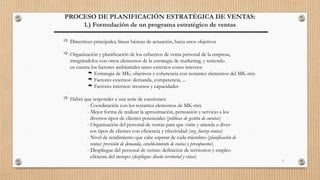

PROCESO DE PLANIFICACIÓNESTRATÉGICA DE VENTAS:

1.) Formulación de un programa estratégico de ventas

Directrices principales, líneas básicas de actuación, hacia unos objetivos

Organización y planificación de los esfuerzos de venta personal de la empresa,

integrándolos con otros elementos de la estrategia de marketing, y teniendo

en cuenta los factores ambientales tanto externos como internos

Estrategia de MK: objetivos y coherencia con restantes elementos del MK-mix

Factores externos: demanda, competencia, ...

Factores internos: recursos y capacidades

Habrá que responder a una serie de cuestiones:

- Coordinación con los restantes elementos de MK-mix

- Mejor forma de realizar la aproximación, persuasión y servicio a los

diversos tipos de clientes potenciales (políticas de gestión de cuentas)

- Organización del personal de ventas para que visite y atienda a diver-

sos tipos de clientes con eficiencia y efectividad (org. fuerza ventas)

- Nivel de rendimiento que cabe esperar de cada miembro (planificación de

ventas: previsión de demanda, establecimiento de cuotas y presupuestos)

- Despliegue del personal de ventas: definición de territorios y empleo

eficiente del tiempo (despliegue: diseño territorial y rutas)

4.

4

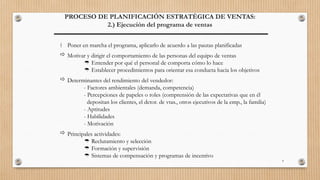

PROCESO DE PLANIFICACIÓNESTRATÉGICA DE VENTAS:

2.) Ejecución del programa de ventas

Poner en marcha el programa, aplicarlo de acuerdo a las pautas planificadas

Motivar y dirigir el comportamiento de las personas del equipo de ventas

Entender por qué el personal de comporta cómo lo hace

Establecer procedimientos para orientar esa conducta hacia los objetivos

Determinantes del rendimiento del vendedor:

- Factores ambientales (demanda, competencia)

- Percepciones de papeles o roles (comprensión de las expectativas que en él

depositan los clientes, el dctor. de vtas., otros ejecutivos de la emp., la familia)

- Aptitudes

- Habilidades

- Motivación

Principales actividades:

Reclutamiento y selección

Formación y supervisión

Sistemas de compensación y programas de incentivo

5.

5

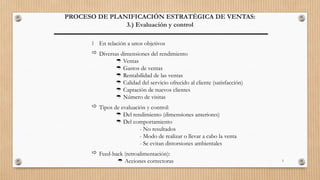

PROCESO DE PLANIFICACIÓNESTRATÉGICA DE VENTAS:

3.) Evaluación y control

En relación a unos objetivos

Diversas dimensiones del rendimiento

Ventas

Gastos de ventas

Rentabilidad de las ventas

Calidad del servicio ofrecido al cliente (satisfacción)

Captación de nuevos clientes

Número de visitas

Tipos de evaluación y control:

Del rendimiento (dimensiones anteriores)

Del comportamiento

- No resultados

- Modo de realizar o llevar a cabo la venta

- Se evitan distorsiones ambientales

Feed-back (retroalimentación):

Acciones correctoras

6.

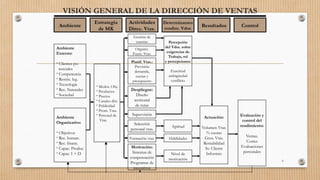

VISIÓN GENERAL DELA DIRECCIÓN DE VENTAS

6

Ambiente

Estrategia

de MK

Actividades

Direc. Vtas.

Determinantes

rendim. Vdor.

Resultados Control

Ambiente

Externo:

- Clientes po-

tenciales

- Competencia

- Restric. leg.

- Tecnología

- Rec. Naturales

- Sociedad

Ambiente

Organizativo:

- Objetivos

- Rec. human.

- Rec. financ.

- Capac. Produc.

- Capac. I + D

- Mcdos. Obj.

- Productos

- Precios

- Canales dist.

- Publicidad

- Prom. Vtas.

- Personal de

Vtas.

Gestión de

cuentas

Organiz.

Fuerz. Vtas.

Planif. Vtas.:

Previsión

demanda,

cuotas y

presupuesto

Despliegue:

Diseño

territorial

de rutas

Supervisión

Selección

personal vtas.

Formación vtas.

Motivación:

Sistemas de

compensación

Programas de

incentivos

Percepción

del Vdor. sobre

exigencias de

Trabajo, rol

y percepciones:

Exactitud

ambigüedad

conflicto

Aptitud

Habilidades

Nivel de

motivación

Actuación:

Volumen Vtas.

% cuotas

Gtos. Vtas.

Rentabilidad

Sv. Cliente

Informes

Evaluación y

control del

rendimiento:

Ventas.

Costes

Evaluaciones

personales

7.

7

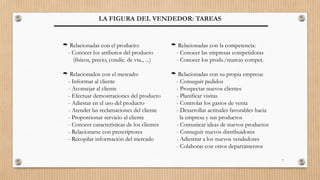

LA FIGURA DELVENDEDOR: TAREAS

Relacionadas con el producto:

- Conocer los atributos del producto

(físicos, precio, condic. de vta., ...)

Relacionados con el mercado:

- Informar al cliente

- Aconsejar al cliente

- Efectuar demostraciones del producto

- Adiestar en el uso del producto

- Atender las reclamaciones del cliente

- Proporcionar servicio al cliente

- Conocer características de los clientes

- Relacionarse con prescriptores

- Recopilar información del mercado

Relacionadas con la competencia:

- Conocer las empresas competidoras

- Conocer los prods./marcas compet.

Relacionadas con su propia empresa:

- Conseguir pedidos

- Prospectar nuevos clientes

- Planificar visitas

- Controlar los gastos de venta

- Desarrollar actitudes favorables hacia

la empresa y sus productos

- Comunicar ideas de nuevos productos

- Conseguir nuevos distribuidores

- Adiestrar a los nuevos vendedores

- Colaborar con otros departamentos

8.

8

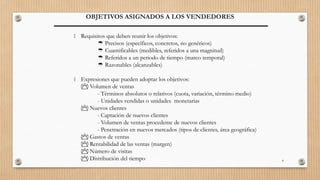

OBJETIVOS ASIGNADOS ALOS VENDEDORES

Requisitos que deben reunir los objetivos:

Precisos (específicos, concretos, no genéricos)

Cuantificables (medibles, referidos a una magnitud)

Referidos a un periodo de tiempo (marco temporal)

Razonables (alcanzables)

Expresiones que pueden adoptar los objetivos:

Volumen de ventas

- Términos absolutos o relativos (cuota, variación, término medio)

- Unidades vendidas o unidades monetarias

Nuevos clientes

- Captación de nuevos clientes

- Volumen de ventas procedente de nuevos clientes

- Penetración en nuevos mercados (tipos de clientes, área geográfica)

Gastos de ventas

Rentabilidad de las ventas (margen)

Número de visitas

Distribución del tiempo

9.

9

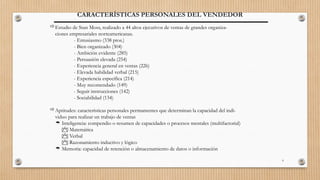

CARACTERÍSTICAS PERSONALES DELVENDEDOR

Estudio de Stan Moss, realizado a 44 altos ejecutivos de ventas de grandes organiza-

ciones empresariales norteamericanas.

- Entusiasmo (338 ptos.)

- Bien organizado (304)

- Ambición evidente (285)

- Persuasión elevada (254)

- Experiencia general en ventas (226)

- Elevada habilidad verbal (215)

- Experiencia específica (214)

- Muy recomendado (149)

- Seguir instrucciones (142)

- Sociabilidad (134)

Aptitudes: características personales permamentes que determinan la capacidad del indi-

viduo para realizar un trabajo de ventas

Inteligencia: compendio o resumen de capacidades o procesos mentales (multifactorial)

Matemática

Verbal

Razonamiento inductivo y lógico

Memoria: capacidad de retención o almacenamiento de datos o información

10.

10

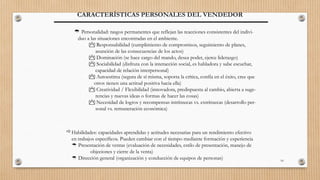

CARACTERÍSTICAS PERSONALES DELVENDEDOR

Habilidades: capacidades aprendidas y actitudes necesarias para un rendimiento efectivo

en trabajos específicos. Pueden cambiar con el tiempo mediante formación y experiencia

Presentación de ventas (evaluación de necesidades, estilo de presentación, manejo de

objeciones y cierre de la venta)

Dirección general (organización y conducción de equipos de personas)

Personalidad: rasgos permanentes que reflejan las reacciones consistentes del indivi-

duo a las situaciones encontradas en el ambiente.

Responsabilidad (cumplimiento de compromisos, seguimiento de planes,

asunción de las consecuencias de los actos)

Dominación (se hace cargo del mando, desea poder, ejerce liderazgo)

Sociabilidad (disfruta con la interacción social, es habladora y sabe escuchar,

capacidad de relación interpersonal)

Autoestima (segura de sí misma, soporta la crítica, confía en el éxito, cree que

otros tienen una actitud positiva hacia ella)

Creatividad / Flexibilidad (innovadora, predispuesta al cambio, abierta a suge-

rencias y nuevas ideas o formas de hacer las cosas)

Necesidad de logros y recompensas intrínsecas vs. extrínsecas (desarrollo per-

sonal vs. remuneración económica)

12

Reclutamiento

Dirección de lafuerza de ventas

Fuentes internas

Fuentes externas Anuncios prensa, recomend. empleados,

agenc. empleo, instituc. educat., asoc. prof.

Selección

Formularios, entrevistas,

test psicotécnicos,...

Formación

Teoría y entrenamiento

Entrevista estructurada,

no-estructurada, tensionada

Objetivos: aumento de productividad,

mejora moral Vdores, disminución

rotación, mejor relac. con clientes

y eficiencia gestión del tiempo

Duración: variada

Contenidos: prod., Mcado. y emp.

Teoría de la Expectativa

Motivación

Evaluación

Compensación

e incentivos

Rendimiento y

comportamiento

Variables de resultados

13.

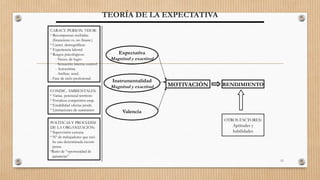

TEORÍA DE LAEXPECTATIVA

13

RENDIMIENTO

MOTIVACIÓN

OTROS FACTORES:

Aptitudes y

habilidades

Expectativa

Magnitud y exactitud

Instrumentalidad

Magnitud y exactitud

Valencia

CARACT. PERSON. VDOR:

- Recompensas recibidas

(financieras vs. no financ.)

- Caract. demográficas

- Experiencia laboral

- Rasgos psicológicos:

- Neces. de logro

- Sensación interna control

- Autoestima

- Atribuc. rend.

- Fase de ciclo profesional

CONDIC. AMBIENTALES:

- Variac. potencial territoro

- Fortaleza competitiva emp.

- Estabilidad ofertas prods.

- Limitaciones de suministro

POLÍTICAS Y PROCEDIM.

DE LA ORGANIZACIÓN:

- Supervisión cercana

- Nº de trabajadores que reci-

be una determinada recom-

pensa

-Ratio de “oportunidad de

ganancias”

14.

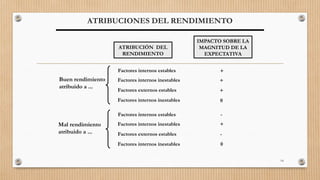

ATRIBUCIONES DEL RENDIMIENTO

14

ATRIBUCIÓNDEL

RENDIMIENTO

IMPACTO SOBRE LA

MAGNITUD DE LA

EXPECTATIVA

Buen rendimiento

atribuido a ...

Mal rendimiento

atribuido a ...

Factores internos estables

Factores internos inestables

Factores externos estables

Factores internos inestables

Factores internos estables

Factores internos inestables

Factores externos estables

Factores internos inestables

+

+

+

0

-

+

-

0

15.

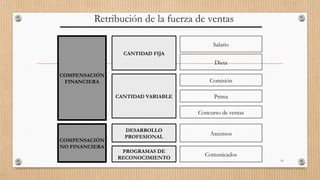

Retribución de lafuerza de ventas

15

CANTIDAD FIJA

CANTIDAD VARIABLE

COMPENSACIÓN

FINANCIERA

Salario

Comisión

Prima

Concurso de ventas

Dieta

COMPENSACIÓN

NO FINANCIERA

DESARROLLO

PROFESIONAL

PROGRAMAS DE

RECONOCIMIENTO

Ascensos

Comunicados

16.

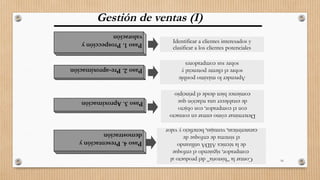

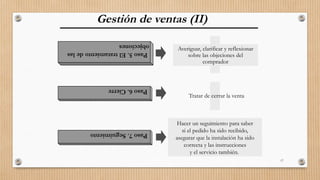

16

Paso

1.

Prospección

y

valoración

Identificar a clientesinteresados y

clasificar a los clientes potenciales

Gestión de ventas (I)

Aprender

lo

máximo

posible

sobre

el

cliente

potencial

y

sobre

sus

compradores

Paso

2.

Pre-aproximación

Paso

3.

Aproximación

Determinar

cómo

entrar

en

contacto

con

el

comprador,

con

objeto

de

establecer

una

relación

que

comience

bien

desde

el

principio

Paso

4.

Presentación

y

demostración

Contar

la

“historia”

del

producto

al

comprador,

siguiendo

el

enfoque

de

la

técnica

AIDA

utilizando

el

sistema

de

enfoque

de

caraterísticas,

ventajas,

beneficio

y

valor

17.

17

Gestión de ventas(II)

Paso

5.

El

tratamiento

de

las

objeciones

Paso

6.

Cierre

Paso

7.

Seguimiento

Averiguar, clarificar y reflexionar

sobre las objeciones del

comprador

Tratar de cerrar la venta

Hacer un seguimiento para saber

si el pedido ha sido recibido,

asegurar que la instalación ha sido

correcta y las instrucciones

y el servicio también.

18.

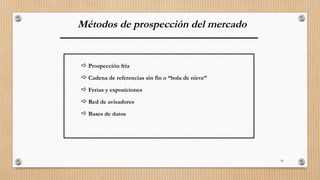

18

Métodos de prospeccióndel mercado

Prospección fría

Cadena de referencias sin fin o “bola de nieve”

Ferias y exposiciones

Red de avisadores

Bases de datos

20

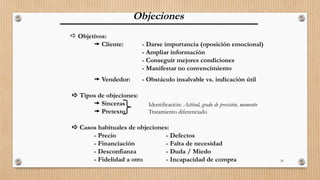

Objeciones

Objetivos:

Cliente:- Darse importancia (oposición emocional)

- Ampliar información

- Conseguir mejores condiciones

- Manifestar no convencimiento

Vendedor: - Obstáculo insalvable vs. indicación útil

Tipos de objeciones:

Sinceras

Pretexto

Casos habituales de objeciones:

- Precio - Defectos

- Financiación - Falta de necesidad

- Desconfianza - Duda / Miedo

- Fidelidad a otro - Incapacidad de compra

Identificación: Actitud, grado de precisión, momento

Tratamiento diferenciado

21.

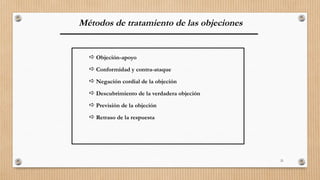

21

Métodos de tratamientode las objeciones

Objeción-apoyo

Conformidad y contra-ataque

Negación cordial de la objeción

Descubrimiento de la verdadera objeción

Previsión de la objeción

Retraso de la respuesta

22.

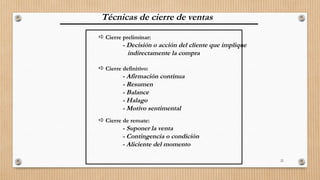

22

Técnicas de cierrede ventas

Cierre preliminar:

- Decisión o acción del cliente que implique

indirectamente la compra

Cierre definitivo:

- Afirmación contínua

- Resumen

- Balance

- Halago

- Motivo sentimental

Cierre de remate:

- Suponer la venta

- Contingencia o condición

- Aliciente del momento

23.

23

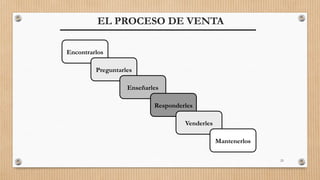

EL PROCESO DEVENTA

Encontrarlos

Preguntarles

Enseñarles

Responderles

Venderles

Mantenerlos

24.

24

NEGOCIACIÓN

Zona de acuerdo

Excedente

delvendedor

Precio de reserva

del vendedor

(el vendedor desea s o más)

El vendedor desea situar

x a la derecha

s

Precio de reserva

del comprador

(el comprador desea b o menos)

El comprador desea situar

x a la izquierda

b

x

ACUERDO

FINAL

Euros

Excedente

del comprador

25.

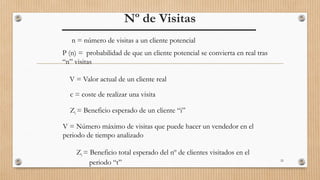

Nº de Visitas

25

n= número de visitas a un cliente potencial

P (n) = probabilidad de que un cliente potencial se convierta en real tras

“n” visitas

V = Valor actual de un cliente real

c = coste de realizar una visita

Zi = Beneficio esperado de un cliente “i”

Zi = Beneficio total esperado del nº de clientes visitados en el

periodo “t”

V = Número máximo de visitas que puede hacer un vendedor en el

periodo de tiempo analizado

27.

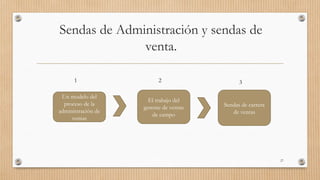

Sendas de Administracióny sendas de

venta.

27

Un modelo del

proceso de la

administración de

ventas

Sendas de carrera

de ventas

El trabajo del

gerente de ventas

de campo

1 3

2

28.

1.Proceso de laAdministración de ventas.

• El proceso de administración consta de tres etapas fundamentales que son:

En la etapa de planificación incluye el establecimiento de objetivos y a decisión sobre la

forma de alcanzarlos, la etapa de ejecución incluye la organización, la selección y

contratación de personal para la organización y la dirección de las operaciones de la

misma. La etapa de valoración constituye un excelente ejemplo de la naturaleza

interrelacionada y continuada del proceso de administración. Es decir la valoración

supone dirigir la vista atrás, y al mismo tiempo, mirar hacia delante. Al volver la vista atrás,

la administración de la empresa compara los resultados de sus operaciones con sus planes

y objetivos. Al mirar hacia delante, dicha valoración sirve de ayuda para la

planificación estratégica futura.

28

29.

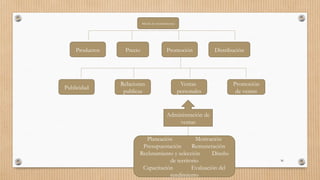

Desarrollo de lafunción de ventas.

• Las ventas personales son decisivas para el movimiento de mucho bienes y servicios y se les puede definir de la manera siguiente:

• Comunicaciones directas entre representantes con sueldo y prospectos que dan lugar a pedidos de compra, satisfacción al cliente y

servicio posterior a la venta.

• Las relaciones entre las ventas y otros elementos de la mezcla de mercadotecnia se ilustra a continuación.

29

30.

30

Mezcla de mercadotecnia

Productos

Promoción

deventas

Ventas

personales

Relaciones

publicas

Publicidad

Distribución

Promoción

Precio

Administración de

ventas

Planeación Motivación

Presupuestación Remuneración

Reclutamiento y selección Diseño

de territorio

Capacitación Evaluación del

rendimiento

31.

Planeación estratégica deventas

• La administración de ventas se concentra en la administración de la función de las ventas personales en la mezcla de

mercadotecnia este rol administrativo incluye la planeación, administración y control de programas de ventas, así como

el reclutamiento del personal de ventas de campo. Por lo tanto la administración de ventas se puede definir de la manera

siguiente:

• La planeación implantación y control de programas de contacto personal diseñados para lograr los objetivos de ventas y

utilidades de la firma.

31

32.

Diseño de unprograma de ventas.

• Para implantar una estrategia de ventas, todos los empleados de una organización deben

tener un enfoque de mercadotecnia y un interés por satisfacer las necesidades del

consumidor.

• Los gerentes de ventas a menudo son responsables de asegurar que los empleados fuera

de la organización de ventas compartan el entusiasmo necesario para hacer que tenga

éxito el plan de ventas. También deben asegurar que la firma contrate suficientes

vendedores con la capacidad y experiencia adecuadas para implantar la estrategia de

ventas.

32

33.

Control de lafuerza de ventas

• Lleva el control de los representantes de campo una vez que hayan sido reclutados y capacitados. Los

gerentes de ventas eficaces saben cómo supervisar y estar al tanto de lo que hacen sus representantes.

• Los gerentes de ventas usan una diversidad de herramientas en sus esfuerzos para motivar a los

vendedores a fin de que trabajen con más eficiencia y eficacia.

• Los buenos lideres proporcionan un modelo de conducta para que los empleados la emulen y a

menudo desarrollan una fuerte confianza mutua y empatía con los subordinados.

• También evalua el desempeño general de la fuerza de ventas. Esto implica analizar datos de ventas

por región, producto, canal y tipo de cliente, además de revisar los costos de ventas y medir el

impacto de las actividades de la fuerza de ventas sobre las utilidades.

• La tarea final del gerente de ventas es evaluar el desempeño de los vendedores individuales.

33

34.

2. La labordel gerente de ventas de campo.

• Las responsabilidades básicas de los gerentes son las de dirigir y controlar a los

vendedores que son responsables ante ellos. Específicamente los gerentes de ventas deben

establecer objetivos, desarrollar planes, ejecutar programas y evaluar el desempeño.

• La eficacia del gerente de ventas se incrementa por una comprensión básica de los

factores que influyen en el mercado para los productos de la firma y un conocimiento de

los procesos de decisión de los compradores y sus reacciones a diferentes enfoque de

ventas.

34

35.

Habilidades laborales.

Aunque losgerentes de ventas por lo

común llegan a sus puestos de la

organización debido a su habilidad en

ventas, su éxito continua depende de su

talento administrativo.

Dos habilidades esenciales en la

administración de ventas son la

habilidad organizacional y el liderazgo .

Los gerentes de ventas deben ser

capaces de organizar su propio tiempo,

y de establecer procedimientos para

asegurar una oficina de ventas eficiente.

35

36.

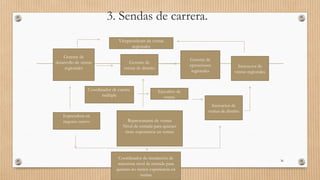

3. Sendas decarrera.

36

Vicepresidente de ventas

regionales

Gerente de

ventas de distrito

Instructor de

ventas de distrito

Ejecutivo de

ventas

Coordinador de cuenta

múltiple

Representante de ventas

Nivel de entrada para quienes

tiene experiencia en ventas

Coordinador de instalación de

minorista nivel de entrada para

quienes no tienen experiencia en

ventas

Especialista en

negocio nuevo

Instructor de

ventas regionales

Gerente de

operaciones

regionales

Gerente de

desarrollo de ventas

regionales

37.

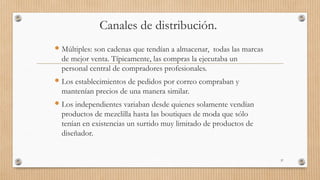

Canales de distribución.

Múltiples: son cadenas que tendían a almacenar, todas las marcas

de mejor venta. Típicamente, las compras la ejecutaba un

personal central de compradores profesionales.

Los establecimientos de pedidos por correo compraban y

mantenían precios de una manera similar.

Los independientes variaban desde quienes solamente vendían

productos de mezclilla hasta las boutiques de moda que sólo

tenían en existencias un surtido muy limitado de productos de

diseñador.

37

38.

38

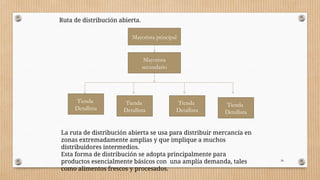

La ruta dedistribución abierta se usa para distribuir mercancía en

zonas extremadamente amplias y que implique a muchos

distribuidores intermedios.

Esta forma de distribución se adopta principalmente para

productos esencialmente básicos con una amplía demanda, tales

como alimentos frescos y procesados.

Ruta de distribución abierta.

Mayorista principal

Mayorista

secundario

Tienda

Detallista

Tienda

Detallista

Tienda

Detallista

Tienda

Detallista

39.

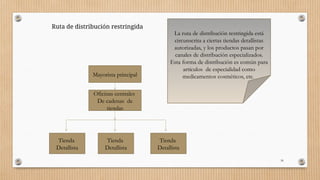

39

Ruta de distribuciónrestringida

La ruta de distribución restringida está

circunscrita a ciertas tiendas detallistas

autorizadas, y los productos pasan por

canales de distribución especializados.

Esta forma de distribución es común para

artículos de especialidad como

medicamentos cosméticos, etc.

Mayorista principal

Oficinas centrales

De cadenas de

tiendas

Tienda

Detallista

Tienda

Detallista

Tienda

Detallista

40.

40

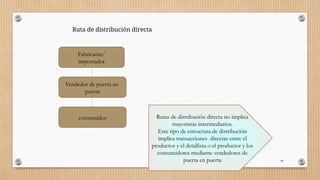

Rutas de distribucióndirecta no implica

mayoristas intermediarios.

Este tipo de estructura de distribución

implica transacciones directas entre el

productor y el detallista o el productor y los

consumidores mediante vendedores de

puerta en puerta

Fabricante/

importador

Vendedor de puerta en

puerta

consumidor

Ruta de distribución directa

Productividad de lafuerza de ventas

Para muchas empresas, los costos de las ventas se han elevado mas rápido que el

volumen de ventas, mientras que la productividad de la fuerza de ventas ha

mermado.

Tiempo para ventas: durante la ultima década ha aumentado la cantidad de tiempo

que el vendedor no dedica a las ventas. El tiempo de no ventas incluye tareas tales

como hacer informes de gastos, otros tipos de papeleo, asistencia a juntas, manejo

de quejas del cliente, expediciones de pedidos, capacitación al cliente para usar el

producto o servicio, viajes y ventas internas a su propia empresa.

42

43.

Análisis dela cuenta de punto de equilibrio proporciona un punto

de partida para determinar el tamaño de la cuenta que se deberá

visitar. Esto no aborda el tema de cuánto tiempo deberá asignarse

a la búsqueda de prospectos o cuánto a las cuentas existentes en

un territorio. El análisis de la cuenta es necesario para asignar

tiempo a fin de elevar al máximo la productividad en ventas.

Modelo de un solo factor

• Los modelos más fáciles y más utilizados para asignar el

tiempo del vendedor son modelos de un solo factor. Estos

modelos examinan una sola característica del cliente para llegar a

una asignación inicial de visitas de ventas.

43

44.

Modelo decartera

• Los modelos de cartera intentan superar las limitaciones de los

modelos de un solo factor al tomar en cuenta múltiples factores para

determinar el atractivo que tengan las cuentas individuales en un territorio.

• Los de cartera ofrecen varios beneficios:

Ayuda al equipo de ventas a identificar los temas importantes sobre el

cliente y la relación.

Facilita la comunicación y el intercambio de juicios y suposiciones entre

vendedores y gerentes de ventas.

Ayuda a aislar vacios de información y establece prioridades para la

recabación y análisis de datos sobre el cliente.

Obliga al equipo de ventas a proyectar su pensamiento al futuro y a

considerar direcciones para lograr una configuración de cartera más

deseable.

44

45.

Cobertura del territorio

Después que los vendedores hayan decidido sus prioridades

acerca de clientes y objetivos de ventas, todavía les queda el

problema de seleccionar una secuencia de visitas o rutas de ventas

que reduzcan al mínimo el tiempo y los gastos de viajes.

Las técnicas utilizadas para programas y trazar rutas para los

vendedores han recibido considerable atención de los científicos

de la administración, y el tema se ha llegado a conocer como el

problema del vendedor viajero.

Una forma sencilla para encontrar la mejor secuencia de visitas,

que a menudo es exactamente tan eficaz para reducir al mínimo el

tiempo y los costos de viajes, se basa en la consideración de la

ubicación del cliente en un mapa bidimensional. 45

46.

Administración del tiempopersonal

Un aspecto clave de la administración eficaz del tiempo es reconocer y controlar cosas

que tiendan a desperdiciar tiempo.

A continuación una lista de lo que los vendedores consideran como los

desperdiciadores de tiempo más comunes:

Interrupciones telefónicas.

Visitante que llegan de improvisto.

Carencia de autodisciplina.

Crisis.

Juntas.

Falta de objetivos prioridades y fechas de terminación.

Tratar de hacer demasiado al mismo tiempo.

Dejar tareas inconclusas. 46

47.

Organización de lafuerza de ventas

Mantenimiento: el mantenimiento es necesario para atraer

clientes. Cada uno de los elementos de mantenimiento de cuenta

debe completarse sin necesidad de la presencia del dueño o

gerente de la tienda.

Algunos de los elementos de cuenta se examinan a continuación.

Organización y verificación de las unidades de mantenimiento de

inventario, estén en el lugar adecuado, que los artículos dañados

se hayan quitado, que los exhibidores estén bien aprovisionados

con inventarios de la trastienda y que todos los exhibidores

promocionales estén localizados promocionales estén localizados

en las zonas de mayor tránsito.

47

48.

Control deartículos devueltos: el gerente de cuenta llena la autorización de bienes

devueltos para artículos dañados, no vendibles y mercancía de una sola vez.

Redacción de pedido: con los datos de las ventas completas del libro de control de

inventarios, el gerente de cuenta escribirá un pedido de reabastecimiento de

inventarios básico y obtendrá la aprobación del comprador y el número de pedido

de compra si se necesita.

Presentación: la parte de la presentación del procedimiento de visitas requiere de la

participación del propietario, comprador o gerente de la tienda. Éste es el

verdadero propósito de la visita del gerente de cuenta ya que implica ventas reales

de ideas y productos a la cuenta.

Planeación: se deben planear, presentar y ejecutar grandes eventos promocionales,

que implican desembolso en cooperativas, asignaciones futuras contra factura y

mayor espacio.

48

Ética de ventas.

•La ética es una preocupación clave para las diarias relaciones con clientes y empleados. Las

decisiones de marketing éticas alimentan la confianza que mantiene unidos a compradores y

vendedores.

• Las transgresiones a la ética destruyen la confianza y dificultan o imposibilitan las operaciones

comerciales continuas. Una encuesta reciente de la Roper Organization descubrió que el 38%

de los adultos de hasta 30 años dicen que la corrupción y el engaño son necesarios para

avanzar. En consecuencia, las empresas deben crear un entorno ético y proteger de cerca sus

intereses para defenderse de los individuos dispuestos a sacar provecho.

50

51.

• Las empresasdeberían adoptar una postura ética y dictar políticas de marketing sobre ética. A menudo, los

empleados no tienen la suficiente experiencia comercial como para saber cuál es la decisión correcta

cuando se enfrentan a un dilema de naturaleza ética. Es muy probable que los empleados busquen en sus

gerentes y colaboradores la señal que les indique cómo deben comportarse cuando se enfrentan con la

oportunidad de sacar provecho de una situación o cuando les toca decidir qué es correcto y qué no lo es.

51

52.

Códigos de Ética

•Los códigos de ética son un conjunto de reglas y normas que describen, de

una manera formal, lo que los especialistas de marketing deben esperar

unos de otros. Los códigos de ética alientan el comportamiento ético

eliminando las oportunidades de comportamiento anti ético, porque

contienen una definición clara de las expectativas y de los castigos

aplicables frente a la violación de las reglas. Los códigos de ética no son tan

específicos que contemplan todas y cada una de las situaciones, sino que

deben proporcionar pautas generales que permitan alcanzar las metas y

objetivos de la organización de una manera éticamente aceptable.

52

53.

Formas de

Decisiones

Sobre

Problemas

Éticos.

Haga clicen el icono para agregar una imagen

La ética se ocupa

del efecto de las

acciones sobre el

individuo, la firma,

la comunidad de los

negocios y la

sociedad en su

totalidad.

53

54.

• Lista deverificación ética

Para ayudar a los gerentes a tomar decisiones morales

difíciles, General Dynamics recomienda la siguiente

lista de verificación.

• Reconocer el dilema.

• Obtener los hechos.

• Enumerar las opciones del empleado.

• Son legales?

• Son correctas?

• Son benéficas?

• Tomar la decisión.

54

• 1- Conocimientode lo que vendo.

• - La empresa - Servicio - Productos - Valores personales

• Es necesario organizar los conocimientos de lo que vendemos, por lo que es

importante definir :

• Caracteristicas : Separar y distinguir los atributos que le darán valor a lo que vendo y

proveerán los medios que permitan ofrecer beneficios al cliente.

• Caracteristicas son los valores significativos específicos de lo que vendemos, ya sea

productos o servicios, que destaquen su valor para el usuario.

• Debemos distinguir las características genéricas o comunes para todos los clientes y

las especificas, si las hay , para cada propuesta.

• Beneficios : Es lo que ganara el cliente con cada característica en términos de

satisfacción de sus necesidades. Por ejemplo ahorrar o ganar dinero , obtener un

mejor servicio, aumentar su producción, mejorar su seguridad, ahorrar tiempo, etc.

56

57.

• 2- Conocimientode aquello contra lo que vendo

• Es importante descubrir los reales intereses de las personas

compradoras, para poder definir la competencia con la cual nos

encontraremos. Dicha competencia podrá ser de diferente naturaleza.

• Resistencia a innovar

• Utilizar su dinero para otro fin que lo gratifique más.

• Productos y servicios de la competencia.

• Que debo conocer sobre aquello contra lo que vendo.

• Se debe determinar las fortalezas y debilidades en función de la

competencia y beneficios que obtendrá por adquirir el producto y si

comprende dichos beneficios.

57

58.

• 3- Reunirinformación sobre el cliente y determinar sus necesidades.

• Es importante reunir información detallada sobre el cliente :

• Situación del sector al que pertenece. Situación económico financiera y

comercial . Planes de expansión y diversificación. Actividades de la empresa.

Procesos y tecnología. Instalaciones y equipos. Integrantes del equipo de

compras, su ubicación en el organigrama. Nivel de conocimientos sobre los

productos a ofrecer. Nivel de aspiraciones y necesidades en relación con la

oferta. Procesos de compras, criterios de decisión, frecuencia de compras.

Competencia : Participación en la empresa, Frecuencia de visitas, precios y

condiciones, plazos de entrega, servicios ofrecidos, etc.

• Planear la acción de ventas.

• Planear la solución a proponer. Fijar los objetivos. Fijar el programa de

realizaciones con metas parciales. Determinar los beneficios para el cliente.

Seleccionar las características a enfatizar. Prever las objeciones y como

superarlas. Desarrollar las pruebas.

58

59.

Estrategias de contratación.

•Vendedores con experiencia o novatos: el asunto estratégico de si contratar

vendedores con experiencia o novatos es similar a la decisión de comprar o hacer

que confrontan los fabricantes.

• Algunas firmas prefieren una estrategia de contratación de personal sin

experiencia, porque a esas personas se les puede contratar por un sueldo

relativamente bajo. La gente joven y sin experiencia es más fácil de capacitar y se le

puede enseñar a ejecutar sus responsabilidades de ventas como lo dicte la empresa,

mientras que a los vendedores con experiencia a menudo se les debe desprogramar

para eliminar técnicas inapropiadas aprendidas en la venta de otros productos.

59

60.

PRESUPUESTO DE VENTAS

•Son estimados que tienen como prioridad determinar el nivel de ventas real y proyectado de

una empresa, para determinar limite de tiempo.

Componentes:

· Productos que comercializa la empresa.

· Servicios que prestará.

· Los ingresos que percibirá.

· Los precios unitarios de cada producto o servicio.

· El nivel de venta de cada producto.

· El nivel de venta de cada servicio.

Observaciones:

La base sobre la cual descansa el presupuesto de venta y las demás partes del presupuesto

maestro, es el pronóstico de ventas, si este pronóstico a sido cuidadosamente y con exactitud,

los pasos siguientes en el proceso presupuestal serian muchos mas confiables, por ejemplo:

Él pronóstico de venta suministra los gastos para elaborar los presupuestos de:

· Producción

· Compras

· Gastos de ventas

· Gastos administrativos

60

61.

61

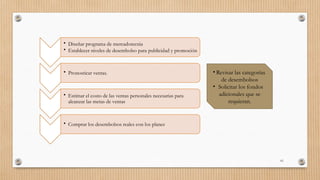

• Diseñar programade mercadotecnia

• Establecer niveles de desembolso para publicidad y promoción

• Pronosticar ventas.

• Estimar el costo de las ventas personales necesarias para

alcanzar las metas de ventas

• Comprar los desembolsos reales con los planes

• Revisar las categorías

de desembolsos

• Solicitar los fondos

adicionales que se

requieran.

62.

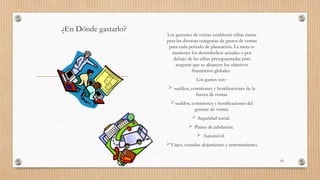

¿En Dónde gastarlo?

Losgerentes de ventas establecen cifras metas

para las diversas categorías de gastos de ventas

para cada periodo de planeación. La meta es

mantener los desembolsos actuales o por

debajo de las cifras presupuestadas para

asegurar que se alcancen los objetivos

financieros globales.

Los gastos son :

sueldos, comisiones y bonificaciones de la

fuerza de ventas.

sueldos, comisiones y bonificaciones del

gerente de ventas.

Seguridad social.

Planes de jubilación.

Automóvil.

Viajes, comidas alojamiento y entrenamiento.

62

Potencial del mercado

•El potencial del mercado es un estimado de la demanda máxima en un

periodo con base en el número de usuarios potenciales y la tasa de compras.

Estimación del potencial.

Todos los estimados del potencial se basan en dos componentes claves, que

son el número de posibles usuarios del producto y la tasa máxima de compras

esperadas.

Los potenciales geográficos pueden ser muy utililes para tomar decisiones

acerca de la asignación de vendedores. Los que saben en dónde están ubicados

los clientes potenciales pueden hacer una mejor labor a la hora de diseñar

territorios de ventas y organizar promociones para llegar a los mercados meta.

64

65.

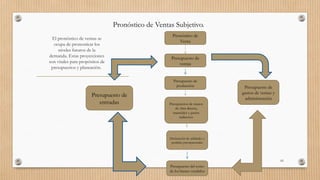

Pronóstico de VentasSubjetivo.

El pronóstico de ventas se

ocupa de pronosticar los

niveles futuros de la

demanda. Estas proyecciones

son vitales para propósitos de

presupuestos y planeación.

65

Pronóstico de

Venta

Presupuesto de

ventas

Presupuesto del costo

de los bienes vendidos

Presupuesto de

entradas

Presupuesto de

producción

Declaración de utilidades y

perdidas presupuestadas

Presupuesto de

gastos de ventas y

administración

Presupuestos de manos

de obra directa,

materiales y gastos

indirectos

66.

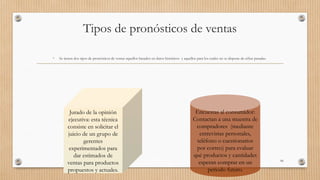

Tipos de pronósticosde ventas

• Se tienen dos tipos de pronósticos de ventas aquellos basados en datos históricos y aquellos para los cuales no se dispone de cifras pasadas.

66

Jurado de la opinión

ejecutiva: esta técnica

consiste en solicitar el

juicio de un grupo de

gerentes

experimentados para

dar estimados de

ventas para productos

propuestos y actuales.

Encuestas al consumidor:

Contactan a una muestra de

compradores (mediante

entrevistas personales,

teléfono o cuestionarios

por correo) para evaluar

qué productos y cantidades

esperan comprar en un

periodo futuro.

Principios de laorganización

• La organización del esfuerzo de ventas ha sido tradicionalmente una de las áreas más descuidadas de la

administración de la fuerza de ventas.

• Con demasiada frecuencia la estructura de la fuerza de ventas evoluciona con el tiempo, se agregan capas de

supervisión y especialistas de asesoría para resolver problemas particulares que puedan presentarse.

68

69.

Estabilidad y

continuidad

Aunque lasorganización de ventas

están compuestas por seres humanos,

el enfoque organizacional deberá recaer

en las actividades, no en las personas.

Para lograr estabilidad y continuidad,

las actividades deberán organizarse en

busca del logro más eficaz y eficiente

de objetivos de rendimiento.

69

70.

70

Tramo de control:

Serefiere al número de subordinados

que son supervisados pro cada gente.

El establecimiento de un tramo de

control ideal depende de los productos

que se vendan, la experiencia de los

vendedores, los mercados cubiertos y

las circunstancias especiales que rodeen

a cada firma.

Centralización y descentralización:

Con una operación sumamente

centralizada, las actividades de

reclutamiento, selección, capacitación,

compensación, motivación, y evaluación

de los vendedores están todas bajo el

control de las oficinas centrales.

En la organización completamente

descentralizada, los gerentes de ventas de

campo tienen los recursos y la

responsabilidad de ejecutar estas

actividades.

71.

Especialización

La motivación básicaque sustenta la

especialización de la fuerza de ventases

acrecentar la productividad al alentar a

los vendedores a convertirse en expertos

en ciertas tareas:

Productos

Cliente

Geográfica

Funcional

71

72.

Telemercadotecnia

• Se refierea contactos con los clientes mediante tecnología de telecomunicaciones para las

ventas personales sin contacto cara a cara.

• Ventajas: una razón de la creciente aceptación de la telemercadotecnia es que les permite a

las empresas hacer visitas de ventas eficaces en cuanto a costos, especialmente a cliente

pequeños.

72

73.

Alcance de laTelemercadotecnia

Servicio al cliente

Búsqueda y calificación

de prospectos

Apoyo a ventas

Publicidad y promoción

73

76

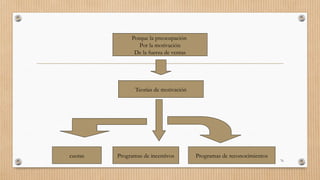

Porque la preocupación

Porla motivación

De la fuerza de ventas

Teorías de motivación

Programas de reconocimientos

cuotas Programas de incentivos

77.

Por que esnecesaria la motivación

• Los vendedores de campo pasan continuamente

del regocijo por haber logrado una venta a la

decepción asociada por el rechazo

• Por la poca supervisión en su trabajo

• Convencerlos de que su producto es mejor que el

de la competencia

77

78.

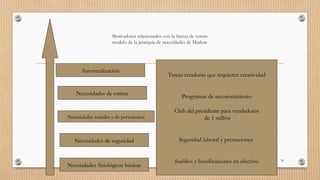

Motivadores relacionados conla fuerza de ventas

modelo de la jerarquía de necesidades de Maslow

78

Autorrealización

Necesidades de estima

Necesidades sociales y de pertenencia

Necesidades de seguridad

Necesidades fisiológicas básicas

Tareas retadoras que requieren creatividad

Programas de reconocimiento

Club del presidente para vendedores

de 1 millón

Seguridad laboral y prestaciones

Sueldos y bonificaciones en efectivo

79.

79

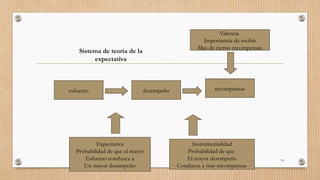

Valencia

Importancia de recibir

Masde ciertas recompensas

Instrumentalidad

Probabilidad de que

El mayor desempeño

Conduzca a mas recompensas

Expectativa

Probabilidad de que el mayor

Esfuerzo conduzca a

Un mayor desempeño

recompensas

desempeño

esfuerzo

Sistema de teoría de la

expectativa

80.

Teoría de lameta

• Las metas difíciles si son aceptadas conducirán a un mayor desempeño que las metas fáciles o moderadas

• Las metas difíciles y especificas si son aceptadas conducirán a un desempeño laboral todavía mas alto que

las metas generales de “Haga lo mejor que pueda” o la ausencia de metas.

80

81.

Objetivos de laretroalimentación.

• La retroalimentación de la gestión es un instrumento que

busca el mejoramiento y desarrollo de los empleados

81

A. adquirir los derechos de carrera

B. Conceder estímulos a los empleados

C. Participar en concursos de ascenso

D. Formular y garantizar la participación en programas de capacitación

E. Otorgar becas y comisiones de estudio

F. Evaluar los procesos de selección

G. Determinar la permanencia en el servicio

Las metas definenlos planes de

remuneración

• La remuneración es una de las

herramientas más importantes que se

usa para motivar y retener a los

vendedores de campo. Sin embargo el

diseño de los planes de remuneración

tiende a ser un proceso derivado más

que uno principal.

84

85.

• Los representantesde ventas prefieren concentrarse en pequeños

pedidos que pueden obtener rápidamente, en vez de gastar tiempo en

trabajar el pedido grande.

• Sin embargo los pedidos pequeños tienen costos más elevados de

procedimiento y entrega.

• El distribuidor necesita un plan que mantenga los márgenes de utilidad

bruta y que alcance también sus metas de utilidades netas. Para alcanzar

ambos objetivos, el distribuidor debe crea un plan que vincule las tasas

de comisión con la utilidad neta y el tamaño de pedido.

85

86.

Establecimiento de objetivos

•Las metas más comunes para los programas

de remuneración de venta se derivan de los

planes estratégicos del mercadotecnia. Esto

casi siempre incluyen objetivos tales como

aumento de las ventas, utilidades y

participación del mercado.

• Algunos gerentes creen que el diseño del

plan de remuneración correcto es la única

forma para administrar con éxito una

fuerza de venta.

• Un buen plan de remuneración puede

facilitar la labor de reclutar y retener a

empleados eficiente.

86

87.

Los efectos deltiempo

• Así como las necesidades cambian, las metas de los

programas de remuneración también deben cambiar con el

tiempo.

• Por ejemplo, los ingresos por ventas son cruciales para la

supervivencia de una firma joven y sus recursos financieros

por lo general son limitados. En este caso la organización

puede escoger planes de comisión para recalcar las ventas

inmediatas y reducir al mínimo los costos fijos.

87

88.

Equilibrio de lasnecesidades

• Los gerentes de ventas se enfrentan al reto de diseñar

planes de remuneración que satisfagan las metas de la

firma así como las necesidades de la fuerza de ventas y de

los clientes.

• Algunas situaciones de ventas exigen que los vendedores

ejecuten servicios especiales para los clientes antes y

después de la venta, pero es más probable que estas

actividades se lleven a cabo cuando los vendedores

reciban un sueldo que cuando reciban comisiones

directas. 88

89.

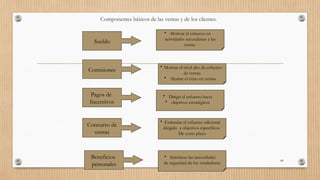

Componentes básicos delas ventas y de los clientes.

89

Sueldo

Comisiones

Pagos de

Incentivos

Concurso de

ventas

Beneficios

personales

• Motivar el esfuerzo en

actividades secundarias a las

ventas

• Motivar el nivel alto de esfuerzo

de ventas

• Alentar el éxito en ventas

• Dirigir el esfuerzo hacia

• objetivos estratégicos

• Estimular el esfuerzo adicional

dirigido a objetivos específicos

De corto plazo

• Satisfacer las necesidades

de seguridad de los vendedores

90.

Métodos de remuneración

•La elaboración de un programa es más que una ciencia, y los gerentes

de ventas sienten la necesidad de revisar o alterar con regularidad los

planes de remuneración a fin de acrecentar la eficacia de los mismos.

• Los planes de remuneración deben adaptarse a los cambios que

ocurran dentro del ambiente competitivo.

90

91.

• Sueldo directo

Unaforma antigua y conocida de remuneración para los vendedores consiste en pagar

una cantidad fija en cada período de pago.

El sueldo directo recompensa personal por el tiempo que dedican a las

responsabilidades y al desempeño del trabajo.

Los principales beneficios del sueldo son el mayor control sobre los niveles de sueldo y

generalmente una remuneración mas baja para los vendedores de campo.

Asimismo, con un plan de sueldos, éstos son un costo fijo para la firma y la proporción

de gastos de sueldos tiende a disminuir conforme aumentan las ventas. Otra ventaja

del sueldo, es que permite el máximo control sobre las actividades de los vendedores.

91

92.

Limitaciones

• A pesarde la gran aceptación de los planes de remuneración

mediante sueldos, éstos tienen algunas desventajas. La critica

que se oye con más frecuencia de vendedores y gerentes es que

estos planes no proporcionan incentivos poderosos para un

esfuerzo extra. Aun cuando se hagan ajustes en los sueldos para

recompensar el desempeño.

• Si el plan de remuneración no se vigila los planes de sueldo

tenderán a pagarles en exceso a los miembros menos

productivos de un equipo de ventas, y pueden surgir problemas

de personal cuando los nuevos reclutas ganen casi tanto como

los vendedores experimentados.

92

93.

• Comisión directa

Losvendedores con planes de comisión reciben un

porcentaje de las ventas o la utilidad bruta que ellos

mismos generan. El plan de comisión directa

recompensa a los vendedores por sus logros más que por

su tiempo o esfuerzo. Asimismo, los vendedores a

quienes se pagan comisiones típicamente ganan más

dinero que con otros programas de sueldos.

93

94.

• Ventajas

Los planesde comisión directa fomentan la

independencia de acción y proporcionan el incentivo

máximo posible. Son fáciles de entender y es

relativamente sencillo calcular las percepciones para

un individuo.

Como los costos de ventas son enteramente variables,

la firma no reserva tanto dinero en su organización

cuando las ventas declinan o caen para satisfacer

objetivos de crecimiento. Las comisiones se pagan en

el momento cuando se reciben los ingresos de modo

que hay beneficios definidos de flujo de efectivo.

94

95.

• Problemas

A pesarde algunas ventajas obvias, la comisión directa

tiene varias desventajas.

El principal problema es que los gerentes de ventas tienen

poco control sobre los vendedores a comisión y es

probable que se descuiden las actividades secundarias a las

ventas.

La rotación de personal puede volverse excesiva entre

vendedores a comisión cuando las condiciones del negocio

son malas, ya que tienen poca lealtad hacia la empresa.

95

Competencias del Gerentede

Ventas

Habilidade

s

Competencias

Técnicas

Administración

financiera

Habilidades

sociales

Trabajo en

equipo

Capacidad

analítica

Empatía

Competencia

s

Redacción de informes

gerenciales

Conocimiento de product o

servicios

Resolución de

problemas

Liderazg

o

Orientación al

cliente

Negociació

n

![[Pd] presentaciones motivar a la fuerza de ventas](https://cdn.slidesharecdn.com/ss_thumbnails/pdpresentaciones-motivaralafuerzadeventas-190708233716-thumbnail.jpg?width=640&height=640&fit=bounds)