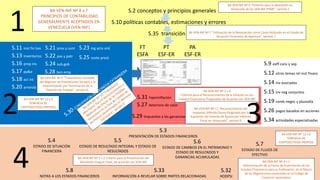

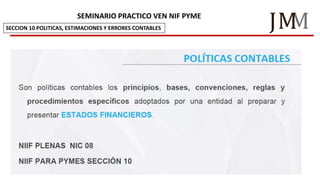

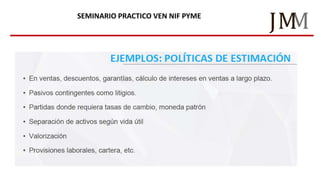

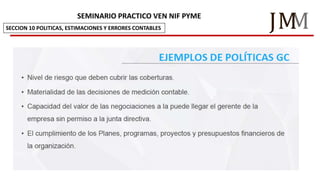

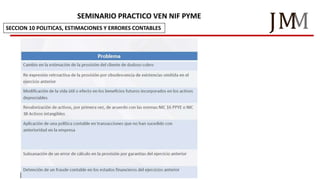

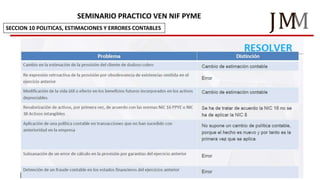

El documento presenta una lista de secciones de los Principios de Contabilidad Generalmente Aceptados en Venezuela (VEN-NIF), así como de Boletines de Aplicación que proveen orientación sobre temas específicos. Incluye secciones sobre conceptos y principios generales, políticas contables, estimaciones y errores, así como orientación sobre temas contables particulares como inventarios, propiedades de inversión, beneficios a empleados e impuestos a las ganancias. También presenta boletines de aplicación sobre inflación, fecha de autorización de estados financ