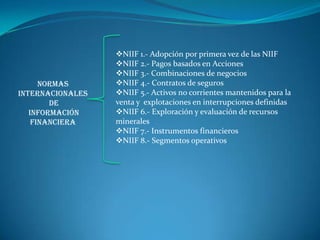

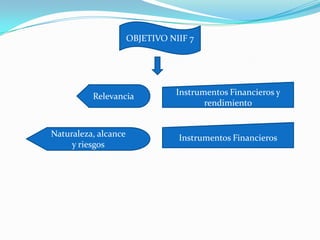

Las Normas Internacionales de Información Financiera (NIIF) constituyen los estándares internacionales para la contabilidad. El documento resume 8 normas clave de las NIIF, incluyendo NIIF 1 sobre la adopción inicial de las NIIF, NIIF 3 sobre combinaciones de negocios, NIIF 7 sobre instrumentos financieros, y NIIF 8 sobre segmentos operativos. El objetivo general de las NIIF es mejorar la calidad, comparabilidad y transparencia de la información financiera reportada.