Descargado 1734 veces

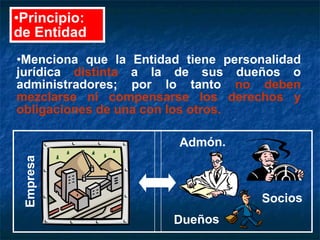

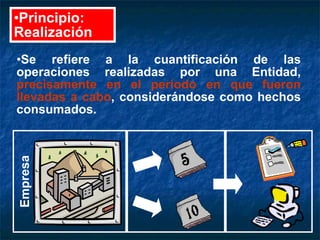

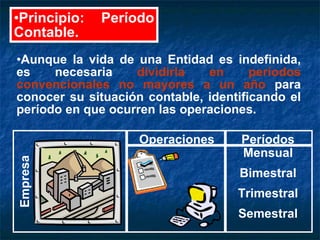

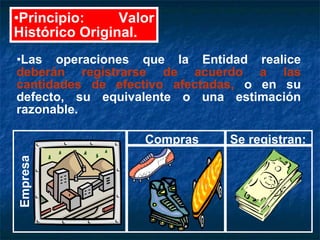

Este documento presenta una introducción a los Principios de Contabilidad Generalmente Aceptados. Explica que estos principios constituyen la base sobre la cual se sustenta la aplicación de la contabilidad. Define los principios como conceptos básicos que establecen la delimitación e identificación del ente económico y las bases para cuantificar sus operaciones y presentar la información financiera a través de los estados financieros. Luego, resume nueve principios específicos relacionados con la entidad, realización, período contable, valor histórico