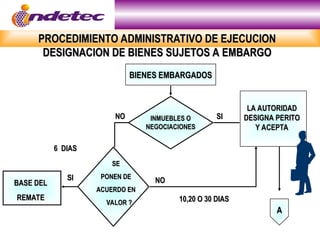

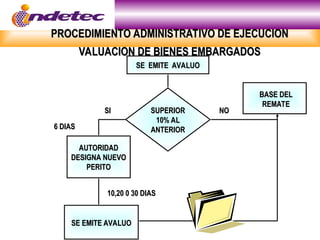

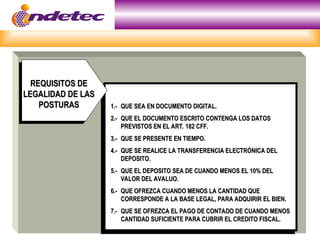

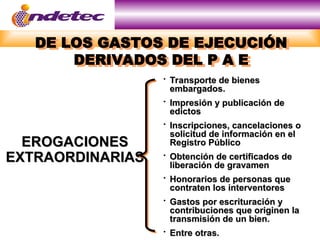

El documento detalla el procedimiento administrativo que la autoridad fiscal sigue para hacer efectivos los créditos fiscales no pagados, incluyendo la emisión de mandamientos de requerimiento y la posterior ejecución de embargos sobre bienes del deudor. Se especifican las fases del proceso, los requisitos legales y los tipos de bienes que pueden ser embargados o que son considerados inembargables. Además, se abordan aspectos relacionados con la intervención de negociaciones y los derechos y obligaciones tanto de la autoridad fiscal como del deudor.