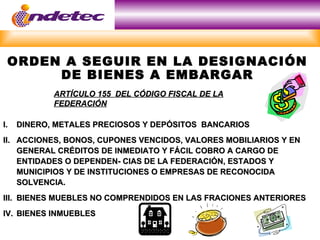

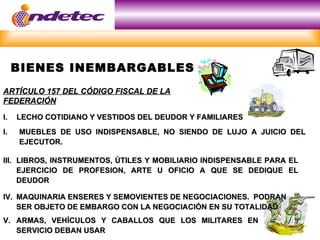

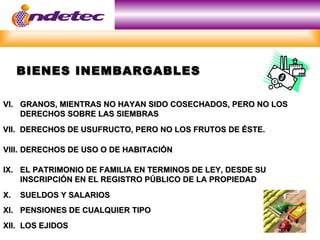

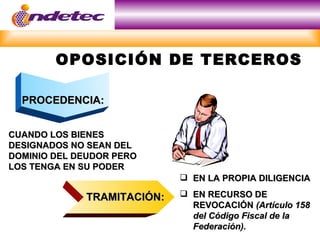

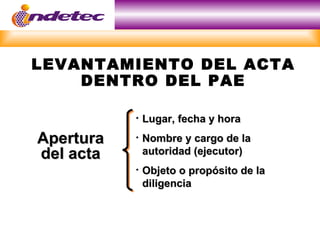

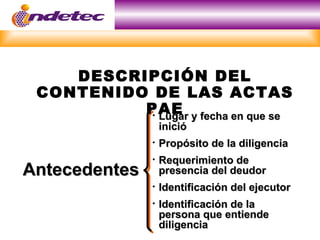

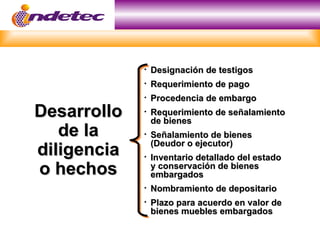

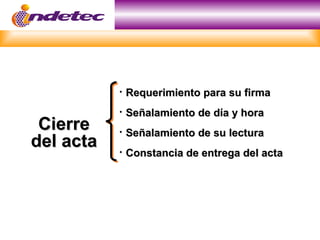

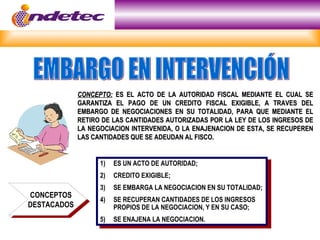

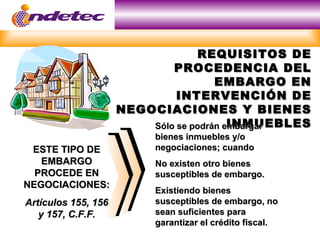

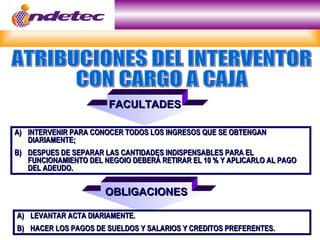

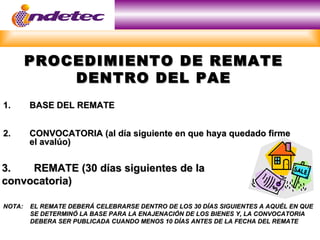

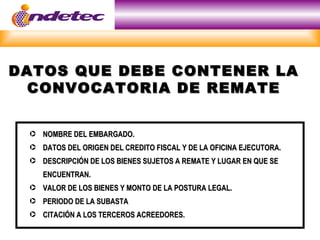

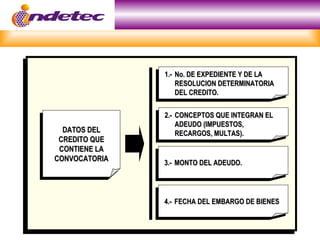

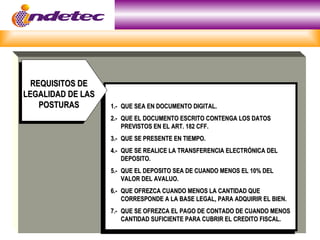

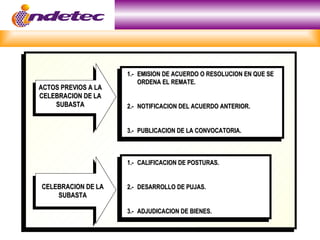

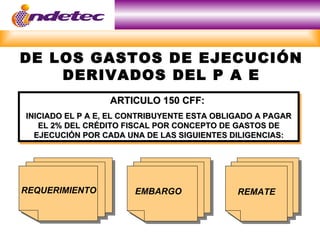

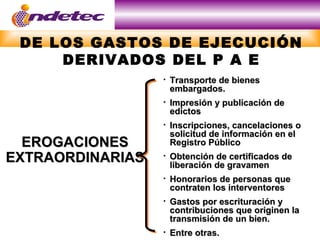

Este documento describe los aspectos fundamentales del procedimiento administrativo de ejecución (PAE) utilizado por la autoridad fiscal para hacer efectivos los créditos fiscales cuando el deudor no los ha pagado. El PAE incluye las fases de requerimiento de pago, embargo de bienes, intervención de negociaciones, depósito de bienes embargados, y remate de bienes para cubrir la deuda fiscal.