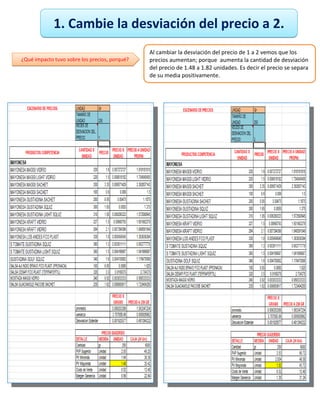

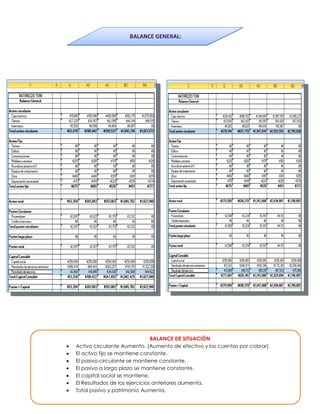

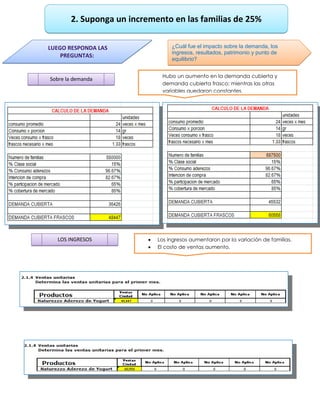

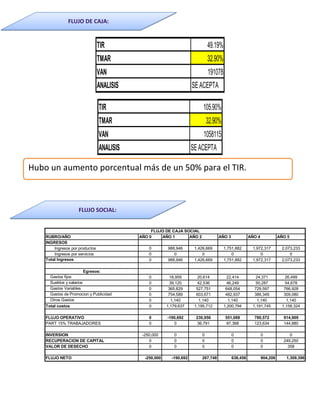

Este documento presenta un resumen de un trabajo de proyecciones financieras realizado por estudiantes de la Facultad de Ciencias Económicas de la Universidad Privada Antenor Orrego para el curso de Contabilidad. El trabajo analiza el impacto de varios supuestos como variaciones en la desviación del precio, incremento en las familias y la inflación esperada sobre indicadores financieros como ingresos, costos, utilidades y flujos de caja a través de estados financieros proforma.