Descargado 250 veces

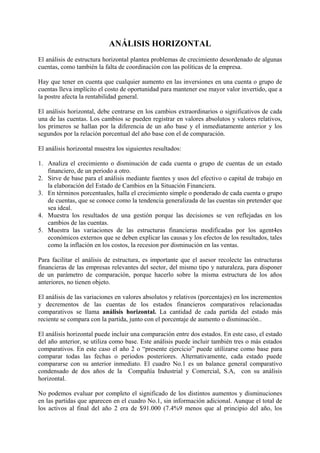

El documento analiza el análisis horizontal de una empresa a través de varios años. Este análisis compara las cuentas de los estados financieros de un período con otro para identificar tendencias en el crecimiento de las cuentas. El análisis horizontal de la empresa muestra aumentos en cuentas como efectivo, cartera e inventarios, así como en el activo total, financiados en parte por incrementos en pasivos. Sin embargo, se requiere más información para evaluar completamente los cambios en las cuentas.