Descargar como PDF, PPTX

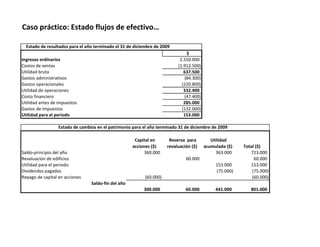

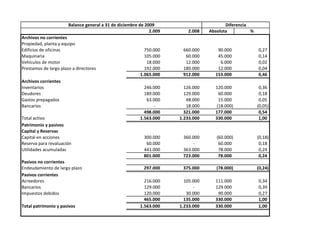

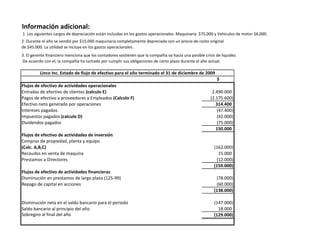

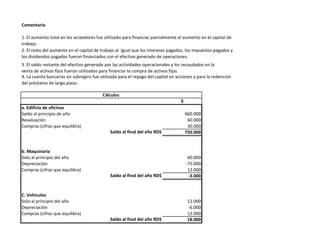

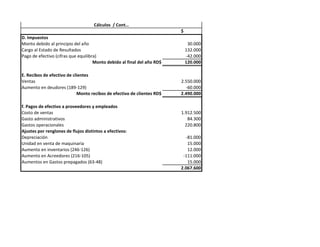

El documento presenta los estados financieros de Linco Inc. para el año finalizado el 31 de diciembre de 2009. Reportó una utilidad neta de $153,000. Además, tuvo un déficit de efectivo de $129,000 al final del año debido a compras de activos fijos, pago de dividendos e intereses, y repago de capital accionario, financiados parcialmente por el aumento en acreedores. El gerente financiero mencionó que la compañía podría enfrentar una crisis de liquidez.