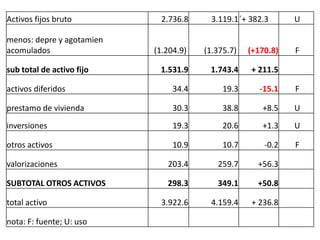

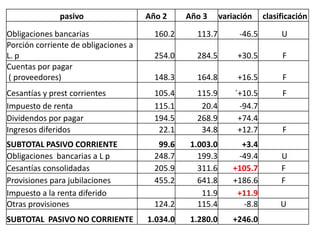

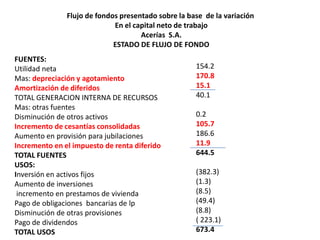

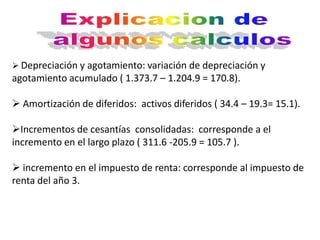

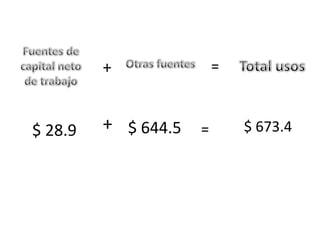

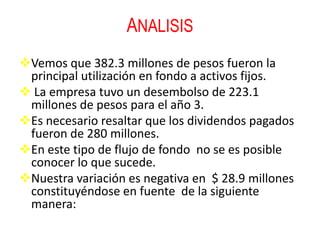

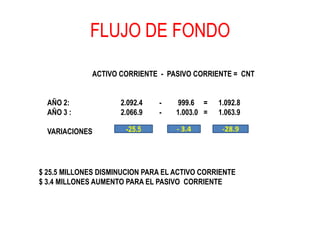

La empresa requirió $673.4 millones en usos de fondos, principalmente para invertir $382.3 millones en activos fijos y pagar $223.1 millones en dividendos. Las fuentes de fondos por $644.5 millones no fueron suficientes, por lo que la empresa debió recurrir a $28.9 millones de su capital neto de trabajo.