Descargado 1824 veces

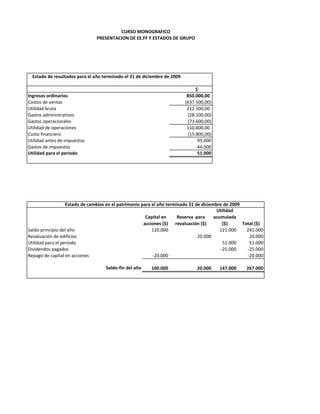

El documento presenta los estados financieros de una compañía para el año finalizado el 31 de diciembre de 2009. Incluye el estado de resultados, estado de cambios en el patrimonio, balance general y una sección de información adicional. El estado de resultados muestra una utilidad neta de $51,000 para el año. El estado de cambios en el patrimonio indica que hubo una revaluación de edificios que aumentó el patrimonio en $20,000. El balance general muestra un aumento en los activos totales de $110,000 con respecto al a

![Nic 41[1]](https://cdn.slidesharecdn.com/ss_thumbnails/nic411-130616192554-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)